Сторінка

2

Прообразами перших строкових угод були угоди з купівлі-продажу акцій перших акціонерних товариств Англії. Акції цих компаній користувались таким великим попитом, що нерідко продавались з поставкою в майбутньому.

Строкові угоди в сучасному розумінні цього слова виникли на початку XVIII ст. Торгівля першими строковими контрактами розпочалася в прикордонних районах Середнього Заходу СІЛА. Це були форвардні контракти на поставку зерна та кукурудзи. Виробники сільгосппродукції, продаючи форвардні контракти на поставку певного виду продукції, одержували додаткові прибутки у разі отримання високого врожаю, падіння цін на ринку та продажу за більш високими цінами, зафіксованими у форвардних контрактах. У разі невисокого врожаю та зростання цін на ринку виробники продукції зазнавали збитків, продаючи за невисокими цінами, зафіксованими у контрактах. Проте в будь-якому разі вони, продаючи свою продукцію за форвардними контрактами, гарантували собі надходження певних сум грошових коштів та реалізацію виробленої продукції.

З подальшим розвитком зернової торгівлі в 1848 р. у Чикаго була створена перша біржа з торгівлі строковими контрактами на сільськогосподарську продукцію, яка отримала назву "Чиказька торгова палата" ("Chicago Board of Trade"). В 1865 p. на Чиказькій "Борд оф трейд" з'явився новий різновид строкових контрактів — ф'ючерсні контракти. Ф'ючерсні контракти на відміну від форвардних були стандартизованими щодо якості, кількості, часу та місця поставки контракту. Не обумовлювалася лише ціна, яка визначалася через аукціон на біржі. Для покупців та продавців ф'ючерсних контрактів, для учасників біржових торгів це означало, що на певний вид продукції можна було придбати контракт тільки на визначений обсяг цієї продукції, на визначені терміни поставки. Недоліком стандартизації було те, що можна було купити чи продати контракт лише з наперед визначеними параметрами, що не завжди відповідало цілям покупця чи продавця. Однак цей недолік згодом став дуже незначним порівняно з тими перевагами, які дали стандартизація і розробка оригінального механізму проведення торгів ф'ючерсними контрактами. Внаслідок цього ф'ючерсні контракти, маючи таке саме формальне визначення, що й форвардні контракти, перетворились на суттєво інший механізм страхування від цінових ризиків.

У власників ф'ючерсних контрактів з'явилась можливість закривати свої зобов'язання за контрактом, не виконуючи реальної поставки активу. Наприклад, маючи контракт на поставку певної продукції, його власник, придбавши протилежний контракт на купівлю цієї самої продукції, міг закрити свої зобов'язання щодо поставки. Крім того, була запроваджена система маржі, яка забезпечила виконання зобов'язань учасниками торгівлі. Ця система полягала в депонуванні коштів учасниками біржового ринку на біржі чи у представника біржі для гарантованого виконання контракту.

В 70-х роках з введенням плаваючого валютного курсу стали більш мінливими ринкові процентні ставки, що в результаті привело до збільшення мінливості цін різноманітних фінансових інструментів.

Це спричинило появу і стрімкий розвиток ринку фінансових ф'ючерсів. Ф'ючерсні контракти дали змогу фінансовим інститутам та іншим учасникам фінансового ринку ефективно управляти ціновим ризиком. Першими фінансовими ф'ючерсами стали ф'ючерсні контракти на іпотечні цінні папери та на іноземну валюту.

У 1982 р. з'явився новий вид контрактів — опціони на ф'ючерси. Це були опціони на ф'ючерси казначейських облігацій. У цьому році також були укладені перші свопи — угоди, які суттєво відрізнялись від інших деривативів і які згодом зайняли провідне місце на ринку строкових угод. В основі свопів — зміна грошового потоку з одними характеристиками на грошовий потік з іншими характеристиками. Одним із перших офіційно згаданих свопів був своп, пов'язаний з випуском у 1982 р. Дойче банком 7-річних єврооблігацій на загальну суму 300млндол. США. У 1991 р. угоди своп були укладені на суму 4500 млрд дол. США, що становило половину вартості емітованих у світі акцій та третину вартості непогашених облігацій. На сьогодні ринок свопів перевершив за своїми обсягами ринки всіх інших похідних інструментів, разом взяті.

Визначення термінів

При визначенні дохідності строкових контрактів часто використовують такі терміни, як "доходи — витрати", "прибутки — збитки", "виграші — втрати", не роблячи розмежування між цими поняттями. Для того щоб уникнути неоднозначності у використанні цих понять, розглянемо їх суть та сферу застосування.

Дохід, валовий дохід, виручка від реалізації пов'язані з безпосереднім надходженням коштів або з утворенням дебіторської заборгованості за реалізовану продукцію, товари чи послуги. Витрати — відтік грошових коштів або утворення кредиторської заборгованості — пов'язані з виробництвом реалізованої продукції чи послуг. Доходи лише в сукупності з витратами можуть мати вплив на величину власного капіталу господарюючого суб'єкта.

Прибуток — додатна різниця між доходами, отриманими за реалізовану продукцію, та витратами на її виробництво. Збитки — від'ємна різниця між доходами та витратами. Прибуток (збиток) від проведення певної фінансово-господарської операції — різниця між доходами, отриманими в результаті цієї операції, та витратами по її проведенню. Прибуток, якщо він капіталізується, а не розподіляється серед акціонерів, збільшує фінансові ресурси суб'єкта підприємницької діяльності, його власний та акціонерний капітал.

Вигода (виграш) — додатна різниця між доходами та витратами з цієї операції з урахуванням уникнення від можливих фінансових втрат. Втрати — від'ємна різниця між доходами та витратами з цієї операції з урахуванням упущеної фінансової вигоди. Вигоди, втрати — це не суто економічні терміни. Вони не мають безпосереднього відношення до величини отриманого прибутку, проте використовуються при аналізі дохідності строкових угод, у теорії ризику тощо.

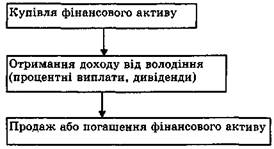

Категорія прибутку застосовується до тих фінансових операцій, які мають закінчений характер. Як правило, це операції, що мають таку структуру (рис. 7.1).

Рис. 7.1. Схема здійснення операцій з фінансовими активами

Прибуток від проведення операції обчислюють за формулою

П=ЦП – Цк +Д - В

де ЦП — ціна продажу чи погашення фінансового активу; ЦК — ціна купівлі активу; Д — дохід від володіння фінансовим активом; В — витрати, пов'язані з купівлею та продажем активу.

Категорія вигоди чи виграшу може застосовуватись до широкого кола операцій. Наприклад, поточна ціна фінансового активу X на ринку Цр — 120 гр. од. Інвестор купує фінансовий актив не безпосередньо на ринку, а скориставшись опціоном на купівлю активу X за страйковою ціною 100 гр. од. Для того щоб придбати цей опціон, інвестор сплатив премію в розмірі 5 гр. од. Виграш від проведення операції дорівнює різниці між ринковою ціною активу і ціною, за якою актив був придбаний інвестором, за вирахуванням витрат на купівлю опціону, тобто: 120 - 100 -5 = 15 гр. од. Про прибуток не можна сказати нічого визначеного, оскільки відбувся лише процес інвестування коштів у фінансовий актив. Вигоду інвестор отримав, оскільки уникнув зайвих витрат. На придбання активу X він витратив не 120 гр. од., а 100 + 5 = 105 гр. од.