Сторінка

2

Аналіз здійснюється шляхом розрахунку і порівняння окремих показників з базовими, а також вивчення динаміки їх змін за певний період.

Базовими показниками можуть бути :

- значення показників за попередній період;

- значення показників аналогічних фірм;

- середньогалузеві значення показників.

Відносні показники можна об’єднати в три основні групи:

1 група – показники рівня використання необоротних активів;

2 група – показники стану оборотних засобів та їх забезпечення джерелами фінансування;

3 група – показники фінансової незалежності.

Методика розрахунку цих груп показників приведена в таблиці ( Додаток 2 ,табл. 2)

На основі такої всебічної і ретельної оцінки за зазначеним комплексом показників можна не тільки здійснити оцінку стану і тенденцій фінансової стійкості, а й визначити вузькі місця, за рахунок яких можливо підвищити ці показники. Тобто результатом такого аналізу має стати виявлення потенційних можливостей поліпшення ліквідності підприємства, підвищення його платоспроможності й конкурентоздатності. [6. 87-89]

1.3.Оцінка фінансової стійкості за абсолютними показниками

В ході виробничого процесу на підприємствах здійснюється постійне поповнення товарно-матеріальних цінностей. З цією метою використовуються як власні, так і запозичені джерела. Вивчаючи надлишок або нестачу коштів для формування запасів, встановлюються абсолютні показники фінансової стійкості.

Для детального відображення різноманітних видів джерел в формуванні запасів використовується певна система показників:

1) наявність власних оборотних коштів на кінець розрахункового періоду:

ВОК = ВК – НЕА, (1.1)

де, ВОК – власні оборотні кошти;

ВК – власний капітал,

НЕА – необоротні активи.

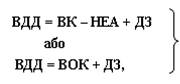

2)наявність власних та довгострокових запозичених джерел фінансування запасів (ВДД) :

(1.2)

(1.2)

де ДЗ – довгострокові зобов’язання.

3) загальна величина основних джерел формування запасів (ЗДЗ)

ЗДЗ = ВДД + ПЗ, (1.3)

де ПЗ – поточні зобов’язання.

В результаті можна визначити три показника забезпеченості запасів джерелами їх фінансування:

1) надлишок (+), нестача (-) власних оборотних засобів:

∆ ВОК = ВОК – З, (1.4)

де, ∆ ВОК - приріст (надлишок) власних оборотних коштів,

З – запаси.

2) надлишок (+), нестача (-) власних та довгострокових джерел фінансування запасів (∆ ВДД)

∆ ВДД = ВДД – З (1.5)

3 надлишок (+), нестача (-) загальної величини джерел покриття запасів (∆ ЗДЗ)

∆ ЗДЗ = ЗДЗ – З (1.6)

Наведені показники забезпеченості запасів відповідними джерелами фінансування трансформуються у три факторну модель (М):

М = (∆ ВОК; ∆ ВДД; ∆ ЗДЗ) (1.7)

Дана модель характеризує тип фінансової стійкості підприємства. Так, на практиці зустрічається чотири типи фінансової стійкості (Додаток 3, табл. 3).

Перший тип фінансової стійкості можна представити у вигляді наступної формули:

М1 = (1;1;1), тобто (∆ ВОК ≥0; ∆ ВДД≥0; ∆ ЗДЗ≥0) (1.8)

Абсолютна фінансова стійкість (М1) на сьогодні в Україні зустрічається досить рідко.

Другий тип (нормальна фінансова стійкість) можна виразити формулою:

М2 = (0;1;1), тобто (∆ ВОК<0; ∆ ВДД≥0; ∆ ЗДЗ≥0) (1.9)

Нормальна фінансова стійкість гарантує виконання фінансових зобов’язань підприємства.

Третій тип (нестійкий фінансовий стан) встановлюється за формулою:

М3 = (0;0;1), тобто (∆ ВОК<0; ∆ ВДД<0; ∆ ЗДЗ≥0) (1.10)

Четвертий тип фінансової стійкості (кризовий фінансовий стан) можна представити в наступному вигляді:

М3 = (0;0;0), тобто (∆ ВОК<0; ∆ ВДД<0; ∆ ЗДЗ<0) (1.11)

За даної ситуації підприємство є повністю неплатоспроможним та знаходиться на межі банкрутства, так як ключовий елемент оборотних активів “ Запаси ” не забезпечений джерелами фінансування. [3.63-68]

2.ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА ЗАТ

" СІЛЬГОСПРОДУКТ ”

2.1.Фінансова стійкість за критерієм стабільності джерел покриття запасів

Розглянемо абсолютні показники фінансової стійкості.

Вартість запасів (3) порівнюється з послідовно поширюваним переліком таких джерел фінансування: власні обігові кошти (ВОК), власні обігові кошти і довгострокові кредити та позики (ВОК + КД); власні обігові кошти, довгостроковими та короткострокові кредити і позики (ВОК + КД + Кк). Згідно з цим сума власних обігових коштів визначається як різниця між власним капіталом (ВК) та вартістю необоротних активів (НА), на покриття якої насамперед спрямовується власний капітал, тобто

![]() (2.1)

(2.1)

ВОК= 4690-4000= 690

Наявність власних обігових коштів, тобто додатне значення ВОК - мінімальна умова фінансової стійкості.

Загальноприйнятою формулою визначення власних обігових коштів (інші назви цього показника - робочий капітал; капітал, що функціонує) є різниця між оборотними активами підприємства та його короткостроковими зобов’язаннями, або різниця між сумою власного капіталу і довгострокових зобов’язань та необоротними активами. Отже, власні обігові кошти є частиною обігових коштів, яка фінансується за рахунок власних коштів та довгострокових зобов’язань. При цьому останні прирівнюються до власних коштів, хоча вони не є такими.

Інші реферати на тему «Фінанси»:

Сутність та специфіка діяльності інвестиційних банків у сучасних умовах і потенціал їх створення в Україні

Фінанси як економічна категорія

Методологічні підходи щодо класифікації форм та видів грошових позичок

Сутність та значення державного бюджету

Стан і перспективи формування систем ризик-менеджменту в банках України