Сторінка

1

Кожному автолюбителю або водію-професіоналу добре відомо — щоб пройти техогляд автомобіля, необхідно заплатити так званий "транспортний збір". Якщо говорити мовою законодавства, цей платіж називається "податок з власників транспортних засобів і інших самохідних машин і механізмів", стягнення якого регламентується однойменним Законом України від 11.12.91 №1963-ХІІ. За Законом, платниками податку є всі фізичні особи (у тому числі іноземці та особи без громадянства), що мають в Україні зареєстровані відповідно до чинного законодавства власні транспортні засоби.

Підкреслюємо, що громадянин (фізична особа) потрапляє до категорії платників цього податку у випадку, якщо він має у власності транспортний засіб (або декілька таких). Виходячи з цієї умови, громадянин буде платником податку незалежно від того, чи їздить він на своєму автомобілі, чи той уже декілька років стоїть у гаражі, а у власника не вистачає сил або коштів, щоб його відремонтувати.

У таких випадках необхідно добре подумати і підрахувати щорічні витрати на утримання не так уже й необхідного автомобіля. Можливо, власник приходить до висновку, що дешевше продати стареньку "копійку", а на отримані гроші придбати давно бажані меблі або телевізор останнього покоління з відеомагнітофоном.

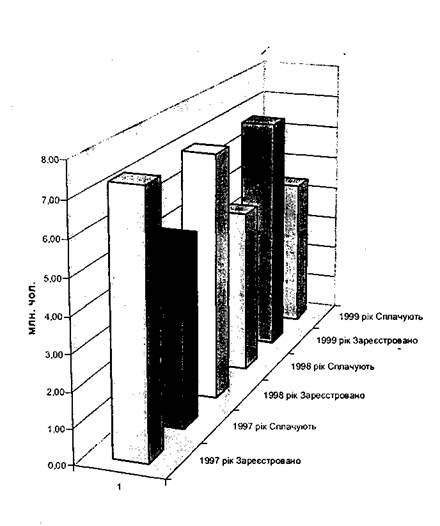

Динаміка чисельності платників податків наведена на рис. 8.

Платниками податку є власники не всіх транспортних засобів.

Не є об'єктами оподатковування:

- трактори на гусеничному ходу;

- мотоцикли, мопеди, велосипеди із встановленим двигуном з об'ємом циліндра до 50 куб. см;

- машини і механізми для сільськогосподарських робіт;

- спортивні яхти, вітрильники і човни;

- деякі інші транспортні засоби, власниками яких не можуть бути фізичні особи (тому їхній перелік тут не наводиться).

Рис. 1. Кількість громадян - платників податку

з власників транспортних засобів

Отже, скільки ж податку доведеться сплатити власникові транспортного засобу?

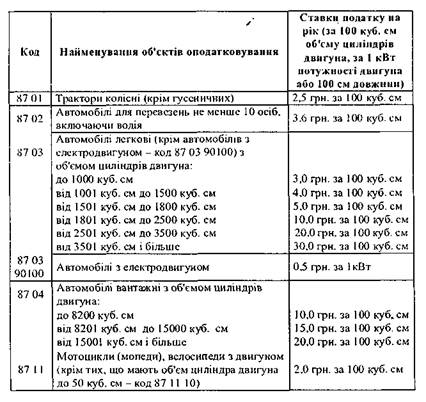

Ставки податку з власників транспортних засобів встановлені в гривнях за 100 куб. см об'єму циліндрів двигуна, за 1 кВт потужності двигуна або 100 см довжини, залежно від виду транспортного засобу (наземного чи водного).

Крім того, передбачені ставки податку для водних транспортних засобів за 100 см довжини.

Наприклад, з морських яхт, вітрильників, моторних човнів і катерів стягується податок у розмірі 10 грн. за 100 см довжини. З річних водних транспортних засобів, якщо їх довжина не перевищує 7,5 м, сплачується 5 гри. за кожні 100 см, якщо ж довжина перевищує 7,5 м — 10 грн. за 100 см. Що стосується яхт і вітрильників (якщо їхня маса не перевищує 100 кг), то, незалежно від довжини, ставка податку встановлюється у розмірі 5 грн. за 100 см. Для інших човнів також визначені ставки від 5 до 10 грн. за кожні 100 см залежно від маси і довжини. Моторні човни з підвісним мотором не є об'єктом оподаткування, тому громадянам-власникам таких човнів податок сплачувати не потрібно.

Як бачимо, чим більший об'єм двигуна легкового автомобіля або довший човен, тим більший доведеться сплатити податок із 100 куб. см об'єму циліндрів або із 100 см довжини, тобто тут застосовуються прогресивні ставки оподатковування.

Якщо громадянин їздить на старенькому "Запорожці", та й то переважно на дачу, звідки в нього візьмуться кошти на сплату непомірне високих податків? І навпаки, чому б "проквітаючому" бізнесмену, якшо роз'їжджає в розкішному лімузині та має в розпорядженні декілька іномарок, не поділитися з державою частиною своїх надприбутків.

Розрахуємо для прикладу суму податку із власників транспортних засобів для ВАЗ-2105 і РОКО-Мизіапд:

1) ВАЗ-2105 (об'єм двигуна 1300 куб. см) 1300 / 100 х 4,0 = 52,00 грн.;

2) FORD-Mustang (об'єм двигуна 3797 куб. см) 3797 / 100 х 20,0 - 759,40 грн.

А власнику ВМШ-850 (об'єм двигуна 5577 куб. см) довелося б сплатити у два рази більше — 1673,10 грн.

З прикладу видно, що утримання потужного автомобіля з великим об'ємом двигуна обходиться значно дорожче, правда частка податку з власників транспортних засобів у загальній сумі витрат на утримання автомобіля не така вже й велика.

Податок сплачується перед реєстрацією, перереєстрацією або технічним оглядом транспортних засобів.

Отже, купивши новий або старий автомобіль, громадянин не зможе його зареєструвати в органах ДАІ, не сплативши податок з власників транспортних засобів. Хоча, купуючи автомобіль, не завжди обов'язково його реєструвати. Останніми роками поширився "спосіб продажу" автомобілів шляхом видачі так званого "генерального доручення", тобто доручення на право користування і розпорядження транспортним засобом. Цей спосіб дозволяє уникнути сплати (або знизити суму) державного мита, плати за здійснення нотаріальних дій, вартості послуг експертів, плати в Пенсійний фонд тощо.

До того ж немає необхідності перереєстровувати автомобіль, тому що власник не змінюється, і, відповідно, можна не сплачувати при цьому податок з власників транспортних засобів.

Хто думає, що зможе у такий спосіб уникнути сплати податку, помиляється. Адже податок сплачується і перед проходженням техогляду, а без талона техогляду експлуатувати автомобіль заборонено, незалежно від того, керує ним власник чи особа, на яку виписане доручення. Якщо громадянин "придбав" автомобіль за дорученням і експлуатує його, то й податок доведеться сплачувати йому. Не змушувати ж попереднього власника (юридичне він є дійсним власником ) сплачувати податок за автомобіль, яким він уже не розпоряджається? Проте обов'язок щодо сплати податку залишається за власником автомобіля.

Якщо ж право користування автомобілем (без права відчуження) передано іншій особі за дорученням на керування транспортним засобом, податок сплачується власником або від його імені особою, якій це право було передане. Щоб уникнути розбіжностей між власником і довіреною особою, це можна обумовити в тексті доручення.