Сторінка

5

• заява про відкриття рахунка, підписана уповноваженою засновниками особою;

• картка зі зразком підпису уповноваженої особи, якій надане право розпорядчого підпису, засвідчена уповноваженим працівником банку.

Банківська установа видає учасникам товариства довідку, що підтверджує вкладення необхідної суми.

Інша частина вкладу (оплата вартості акцій) вноситься відповідно до строків, зазначених в установчих документах, але не пізніше одного року з дати державної реєстрації товариства.

Порядок і терміни внесення внесків учасниками повних і командитних товариств визначаються самими учасниками в установчому договорі. Проте вкладники повинні внести не менше 25 % від суми свого внеску до державної реєстрації товариства.

Внесок повинен бути переданий у строк, зазначений в установчих документах. Порушення цієї вимоги спричиняє наслідки - сплату за час прострочення 10% річних від суми простроченого платежу (ці норми не поширюються на учасників повного та командитного товариств). Установчі документи можуть встановлювати інший, більш високий відсоток, що сплачується у разі прострочення. У разі тримісячного прострочення оплати акцій акціонерне товариство може прийняти рішення про їх продаж іншій особі. В інших господарських товариствах учасник, що не виконав зобов'язання по внесенню вкладу, може бути виключений зі складу товариства. У разі виключення учасника з товариства або продажу акцій іншій особі як санкції за прострочення внесення вкладу, майно та майнові права, уже передані учасником товариству, підлягають поверненню. Якщо простроченням внесення вкладу товариству був заподіяний збиток, то такий збиток може бути стягнений з учасника в судовому порядку. Учасники товариства можуть звернутися до суду (господарського суду) із позовом про спонукання учасника виконати своє зобов'язання щодо внесення вкладу в натурі. Ця вимога не може бути висунута до осіб, які підписалися на акції відкритого акціонерного товариства у ході відкритої підписки.

Товариство має право не прийняти вклад, внесений учасником раніше обговореного терміну, оскільки це може спричинити для товариства непередбачені витрати.

Вклади, передані товариству, повинні бути належної якості. Учасник відповідає перед товариством за недоліки майна, переданого як вклад.

Забороняється використовувати для формування статутного фонду бюджетні кошти, кошти, отримані в кредит і під заставу. Дана заборона діє стосовно юридичних осіб, оскільки проконтролювати джерела надходження коштів до фізичних осіб практично неможливо — вони не ведуть бухгалтерського обліку.

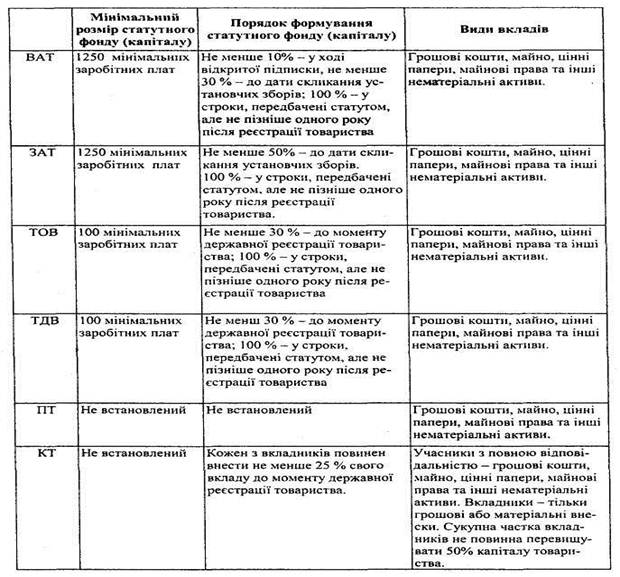

Майно може передаватися учасниками не тільки у власність, а й у користування господарському товариству. Як внесок при цьому в установчих документах вказується не самий матеріальний об'єкт, а майнові права. Наприклад, устаткування може передаватися товариству у власність або тільки на праві користування. У першому випадку внеском буде саме устаткування, у другому — майнове право користування цим устаткуванням. Неоднаковою відповідно буде й оцінка вартості таких вкладів (табл. 1) [84, с. 81 -89].

Функції статутного фонду

Статутний фонд складає певну матеріальну базу, необхідну для початку товариством своєї підприємницької діяльності. На практиці стосовно статутного фонду існує помилкова думка, згідно з якою цей фонд розглядається як "недоторканний" фонд коштів, які забороняється використовувати для поточних потреб товариства. Господарське товариство може вільно розпоряджатися внесками учасників, переданими товариству, у своїх інтересах із дотриманням норм чинного законодавства — майно може споживатися в процесі виробництва і переносити свою вартість на вироблену продукцію, відчужуватися і використовуватися іншим чином. Розмір статутного фонду, зафіксований установчими документами, при цьому залишається незмінним. Напрямки використання майна, внесеного учасниками до статутного фонду, підлягають фіксації в документах бухгалтерського обліку. За своїм призначенням статутний фонд покликаний відбивати не наявність майна або коштів, а джерело їх формування. Розмір статутного фонду показує зобов'язання товариства перед учасниками — ці зобов'язання мають безстроковий характер і припиняються (виконанням або погашенням) тільки у випадку ліквідації товариства або виходу (виключення) учасника з нього.

Таблиця 1

Формування статутного фонду (капіталу) господарського товариства

Про майно, яким на певний момент часу володіє товариство, дає уявлення інша категорія — активи товариства. Поняття активів відбиває як загальну вартість усього наявного в товариства майна, включаючи нематеріальні активи, так і його натуральні характеристики. Чисті активи або власний капітал товариства — це частина в активах товариства, шо залишається після відрахування його зобов'язань.

У законодавстві багатьох країн містяться норми, спрямовані на встановлення реального співвідношення між статутним фондом і чистими активами товариства — встановлюється, що розмір чистих активів господарського товариства на кінець фінансового року повинен бути не менше розміру статутного фонду (іноді статутного і резервного в сукупності). Якщо ця вимога не виконана, то підлягає застосуванню ряду спеціальних заходів: забороняється проводити розподіл прибутку між учасниками товариства або розмір статутного фонду підлягає обов'язковому зменшенню. Якщо і після цього вартість чистих активів не досягла розміру статутного фонду, то товариство може бути ліквідоване в примусовому порядку. Норму подібного змісту варто було б включити й у законодавство України.

Статутний фонд використовується також як інструмент для визначення частки кожного учасника. Частка учасника товариств з обмеженою та додатковою відповідальністю розраховується як співвідношення вартості його внеску до розміру статутного фонду, а частка акціонера — співвідношенням кількості належних йому акцій до загальної кількості випущених акцій. Частка в статутному фонді — це не об'єкт права власності, а умовна величина, що відображає факт участі особи в господарському товаристві і ступінь такої участі. Перехід корпоративних прав (прав учасника господарського товариства) до іншої особи завжди виражається в передачі йому частки в статутному фонді товариства.