Сторінка

2

Крім того, виникають нові форми фінансових взаємовідносин. Так, за допомогою створення системи підприємств, заінтересованих в участі у господарській і фінансовій діяльності один одного, розминаються або навіть руйнуються відомчі перегородки. Насамперед це виявляється при запровадженні підприємств акціонерних форм власності. У цьому разі підприємства, маючи цінні папери один одного, стають не просто суміжниками, а заінтересованими партнерами. І хоча у процесі виробництва і постачань їхні інтереси різняться, акціонери здійснюють взаємний контроль, обмежуючи прояви егоїзму однієї зі сторін у зв'язку із заінтересованістю у стабільності й високому курсі спільних акцій.

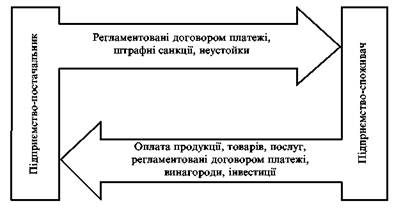

Рис. 2.3. Фінансові відносини між підприємствами

У фінансовому аспекті така система означає створення умов вільного переливання фінансового капіталу з галузі в галузь. Справді, якщо підприємства і підприємці самостійно вирішують, куди вкладати капітал, то навіть за наявності централізованих державних капіталовкладень розміри інвестицій та об'єкти їх вкладення передусім визначає ринок.

Розглянемо особливий тип фінансових відносин між підприємствами, а також між державою і підприємством, опосередкований наявністю банківської системи. Йдеться про фінансові зв'язки, що виявляються у формі взаємовідносин підприємств і банків з приводу кредитування у процесі господарської діяльності та надання банками фінансово-посередницьких послуг підприємствам. Крім того, банки можуть стати і співвласниками-акціонерами підприємств, тоді їх фінансові взаємовідносини можуть виникнути і з приводу часткового розподілу чистого доходу (прибутку).

Фінансові потоки, що виникають у процесі становлення і функціонування фінансових ринків, де суб'єктами відносин стають банки, біржа, підприємства і підприємці, — набувають особливого значення. Якщо розглядати банки як своєрідні "фінансові підприємства", то описувані фінансові відносини правомірно віднести до специфічних відносин між підприємствами, організаціями виробничої і невиробничої сфер, з одного боку, і фінансовими підприємствами—з іншого. До таких підприємств належать комерційні та будь-які інші фінансово-кредитні товариства, зокрема й страхові. Якщо ж у відносинах з підприємствами бере участь державний банк, то, по суті, виникає фінансовий зв'язок між підприємствами і державою.

Ринкові відносини потребують гнучкого механізму різнобічного грошово-кредитного регулювання господарського обороту, руху матеріальних цінностей, фінансових потоків, де визначальну роль відіграють елементи банківської системи. Глибина і розмаїтість фінансових зв'язків, грошових переміщень між підприємствами (підприємцями) і банками характеризують зрілість ринкових відносин, ступінь становлення і розвитку ринкової економіки в державі.

Поглиблення фінансових зв'язків і відносин між підприємствами і банками, взаємопроникнення їх функцій в умовах вільного ринку є потужним важелем фінансового впливу на економічні та соціальні процеси, засобом регулювання грошового обігу. Організацію банківської системи в економіці ринкового типу докладніше висвітлимо в наступних підрозділах.

Перехід до госпрозрахункових відносин усередині підприємств, переведення структурних підрозділів на колективний підряд та інші форми організації й оплати праці активізують внутрішньогосподарські фінансові відносини, де підрозділ є самостійним фінансовим об'єктом. Такі відносини найчастіше пов'язані з формуванням і розподілом власного прибутку та прибутку структурної одиниці, підрозділу, колективного фонду оплати праці та із встановленням пайової участі кожного працівника у прибутку підрозділу. Також виникають фінансові відносини між структурним підрозділом і підприємством з приводу відрахування частини прибутків структурної одиниці на користь усього підприємства. Такі відрахування неминучі, якщо підприємство функціонує як цілісна господарська одиниця з власними фондами, прибутками, витратами.

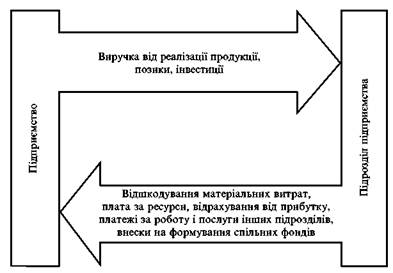

Фінансові зв'язки між підприємством і його структурними підрозділами (цехами, ділянками, бригадами), які не є самостійними одиницями, наведено на рис. 2.4.

Рис. 2.4. Фінансові зв'язки між підприємством і його структурними підрозділами

Така схема можлива за наявності розвиненого внутрішньовиробничого госпрозрахунку, самофінансування підрозділів, системи взаємних розрахунків, коли структурна одиниця одержує і розподіляє виторг (прибуток) від власної діяльності, тобто перетворюється у фінансовому плані на своєрідне підприємство всередині підприємства (у будівництві, приміром, це трест і будівельно-монтажні та будівельні управління). Розвиненість внутрішніх фінансових відносин між підрозділами, а також підрозділів із спільною адміністрацією підприємства призводить до необхідності ведення власного бухгалтерського обліку, окремого рахунку структурної одиниці (субрахунку). Однак доцільність фінансового суверенітету підрозділів, структурних одиниць підприємства може виявитися сумнівною; у будь-якому разі тут мають існувати розумні межі.

Фінансові зв'язки між структурними підрозділами підприємства і підприємством, адекватні зв'язкам між підприємствами або між підприємством і державою, вмотивовані лише тоді, коли структурний підрозділ є досить відособленою виробничо-економічною одиницею і якщо поділ фінансів і перехід до взаємних фінансових розрахунків стимулюють збільшення доходів та підвищення ефективності роботи.