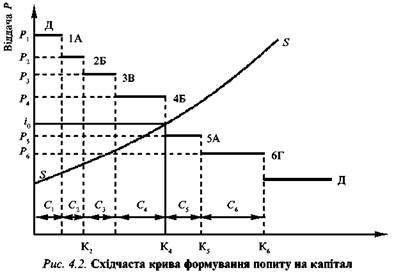

Сторінка

2

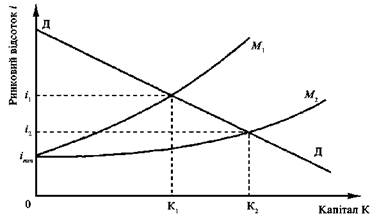

За інших рівних умов (рівень цін тощо) вигляд кривої короткострокової пропозиції SS істотно залежить від кількості "вільних" грошей Му господарств у поточному періоді загальним обсягом заощаджень у довгостроковому аспекті.

Із збільшенням кількості "вільних" грошей у господарств пропозиція заощаджень зростає — крива SS стає пологішою, гроші зберігаються навіть за меншого відсотка. Із збільшенням загального обсягу нагромаджених заощаджень (короткострокова пропозиція заощаджень зменшується) за інших рівних умов крива зміщується вгору (рис. 4.3).

Рис. 4.3. Вплив кількості "вільних" грошей на пропозицію заощаджень

При такому самому загальному обсязі нагромаджених заощаджень розмір ринкового відсотка і в короткостроковому періоді залежить від кількості "вільних" грошей Му господарствах і в населення. Цей факт широко використовується Центральним банком для регулювання обсягу відсотка.

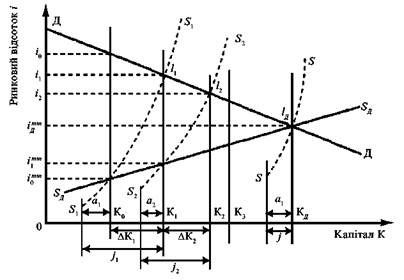

Залежність мінімального розміру відсотка від загального обсягу нагромаджень господарств становить довгострокову пропозицію капіталу SR SR. її взаємодію з кривою попиту на капітал з боку підприємств наведено на рис. 4.4.

Розглянемо докладніше цю взаємодію. Припустімо, загальний обсяг фізичного капіталу підприємств на початок розглядуваного короткострокового періоду дорівнює Кф, а ринковий відсоток. Упродовж короткострокового періоду (року) певна частина фізичного капіталу зношується і підлягає заміні. Відповідні фінансові кошти господарство "повертає" як прибуток двома шляхами: у вигляді повернення позик (за позиковими інвестиціями на капітал) і у вигляді суми амортизації (з власного капіталу). Оскільки ринковий відсоток істотно перевищує мінімальний відсоток і ™" при відповідному обсязі капіталу то у розглядуваному періоді згідно з кривою короткострокової пропозиції SS господарства пропонуватимуть додаткові інвестиційні фонди.

Рис. 4.4. Взаємодія попиту на капітал і пропозиції капіталу

Через взаємодію попиту і пропозиції ринковий відсоток знизиться, а чистий приріст капіталу підприємства становитиме ΔΚ. У цьому разі збільшення капіталу припиниться, а щорічні валові інвестиції будуть тільки відшкодовувати фізичний капітал, що вибуває.

Таким чином, взаємодія попиту на капітал з пропозицією капіталу відтворює в довгостроковому аспекті механізми, що діють на ринку чинника капіталу. Водночас взаємодія попиту на інвестиції з пропозицією інвестиційних фондів у короткостроковому періоді відтворює механізми ринку кредитів. Ринок інвестиційних фондів — це спосіб існування ринку капіталу. На рис. 4.4 обидва ринки сполучені. Тому незважаючи на те що чинник-капітал має одиницю вимірювання запасу (грн), обсяг річних валових інвестицій у має одиницю вимірювання потоку (грн).

Розглянутий процес відбиває лише загальний напрям, загальну схему формування капіталу. Відповідно до цієї схеми ринковий відсоток має зменшуватись із збільшенням капіталу. Однак в економіці України цього не відбувається. У реальних умовах під впливом науково-технічного прогресу у зв'язку з появою нової техніки і технологій, виникненням нових видів споживчих продуктів і послуг попит на капітал зростає в часі — крива попиту в кожному короткостроковому періоді зміщується вправо вгору. У результаті ринковий відсоток не тільки не зменшується, а найчастіше збільшується.

Науково-технічний прогрес сприяє не тільки економічному зростанню і досить стабільному відсотку. Він спричинює й високий ризик вкладень у деякі інвестиційні проекти або підприємства в цілому. Мільйони господарств у принципі не можуть оцінити ризику вкладень у різні проекти. Саме високопрофесійні фінансові посередники — банки, фонди, брокери, акумулюючи заощадження населення і розміщуючи їх у формі надання позик або придбання облігацій корпорацій, покликані оцінювати ризик вкладень.

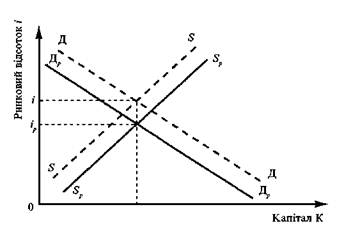

На ринок позикових фондів істотно впливає також очікування інфляції (рис. 4.5).

У зв'язку зі знецінюванням грошей у разі інфляції позичальнику віддавати борг значно легше, бо він фактично повертає меншу реальну вартість, ніж та, яку він брав у борг. В умовах інфляції підприємці, розраховуючи на підвищення цін на свою продукцію в майбутньому, підвищують попит на капітал, придбаний за поточними цінами, — крива попиту в цьому разі зміщується вгору. Фінансові

Рис. 4.5. Вплив інфляції на розмір ринкового відсотка

посередники (і господарства), очікуючи на інфляцію і розуміючи, що повертатися буде менша реальна вартість, ніж та, яка позичалася, згодні давати позики під більший відсоток і зменшують пропозицію — крива пропозиції зміщується вліво вгору. У результаті ринковий відсоток збільшується. Звичайно вважається, що номінальний (ринковий) відсоток і перевищує реальний відсоток на темп інфляції β, тобто ζ = ір + β.