Сторінка

2

З огляду на викладене виокремимо основні види підприємницького ризику.

Виробничий ризик—пов'язаний з виробництвом і реалізацією продукції, послуг, здійсненням будь-яких видів виробничої діяльності. Серед важливих причин виникнення виробничого ризику — можливе зниження передбачуваних обсягів виробництва, вибір недосконалої технології, збільшення матеріальних чи інших витрат.

Комерційний, або ринковий, ризик — виникає у процесі реалізації товарів і послуг на ринку. Причинами комерційного ризику можуть бути підвищення закупівельної ціни товарів, непередбачуване зниження обсягу закупівель унаслідок зменшення попиту на ринку, зниження цін реалізації в результаті посилення конкуренції і т. ін.

Фінансовий ризик — виникає у сфері відносин підприємства із зовнішніми інвесторами. Фінансовий ризик діяльності підприємства вимірюється відношенням позикових коштів до власних. Що вище таке відношення, то більшою мірою підприємство у своїй діяльності залежить від кредиторів, а отже, то більший фінансовий ризик, адже припинення або пожорсткішання умов кредитування може спричинити припинення виробництва через відсутність сировини, матеріалів тощо.

Підприємство може кредитувати інші фірми або шляхом відвантаження власної продукції без попередньої оплати, або у грошовій формі.

У цьому разі виникає кредитний ризик, тобто ризик того, що позичальник не сплатить за позичкою.

Підприємства виходять на фінансовий ринок і як емітенти, і як інвестори, тому потрібно враховувати курсовий і процентний ризики.

Курсовий ризик пов'язаний з непередбаченою зміною курсової вартості цінного паперу, а процентний ризик виникає, якщо ціна цінного паперу зменшиться через збільшення норми відсотка.

Інвестиційний ризик виникає в разі вкладення коштів у проекти і недоотримання очікуваного прибутку.

Як зазначалося, ризик — категорія імовірнісна, і його вимірюють як імовірність певного рівня втрат. Причому кожний підприємець встановлює для себе прийнятний ступінь ризику. За припустимий ризик можна взяти загрозу повної втрати прибутку від підприємницької діяльності. Критичний ризик пов'язаний не тільки з втратою прибутку, а й з недоотриманням передбачуваної виручки, коли витрати доводиться відшкодовувати за власний рахунок. Найнебезпечнішим для підприємця є катастрофічний ризик, що призводить до банкрутства підприємства, втрати всього або частини майна, інвестицій підприємства.

Ухвалюючи рішення про прийнятність і доцільність підприємницького ризику, важливо знати ймовірність не тільки певного рівня втрат, а й того, що втрати не перевищать конкретного рівня.

Аналіз ризику починається з виявлення джерел ризику і його причин. За джерелом виникнення розрізняють такі ризики: господарський; пов'язаний з особистістю людини; зумовлений природними чинниками. За причиною виникнення виокремлюють ризики, що є результатом невизначеного майбутнього; непередбачуваності поведінки партнерів; недостатності інформації. Ризик завжди так чи інакше пов'язаний із станом інформаційного забезпечення рішення.

Оцінка ризику — це своєрідне поєднання інтуїції і розрахунків. Інтуїція ґрунтується на досвіді людини і на її проникливості. Особливо велике значення інтуїція має в разі недостатності інформації для об'єктивних, точних розрахунків.

У ринковій економіці принципово змінюються взаємовідносини підприємства і держави та іншими підприємствами і фірмами. Держава за ринкової економіки має право регулювати діяльність підприємств тільки непрямими методами. Неодмінною умовою зміни взаємовідносин підприємств і держави в Україні є приватизація державних підприємств. Цей процес істотно змінить характер і методи фінансового управління, а також характер джерел фінансування. Держава перестає бути власником частини підприємств і, отже, не відповідає за їх фінансування. Водночас самостійні власники починають фінансувати один одного. Підприємства за ринкової економіки несуть повну матеріальну відповідальність за власні фінансові дії.

Підвищення економічної самостійності підприємства потребує від його фінансового керівника вміння правильно вибрати партнерів. Для цього необхідний аналітичний підхід до прийняття рішень. Причому потрібний аналіз фінансового становища не тільки власного підприємства, а й підприємств, з якими пов'язана його виробничо-фінансова діяльність. Інакше можливі неплатежі і банкрутство підприємства.

Без фінансового аналізу неможливо правильно вибрати політику підприємства (фірми). Однією з особливостей управління за ринкової економіки є посилення стратегічного характеру управління, тому що в умовах нестабільності й ризику потрібно вміти прогнозувати.

В умовах ринку, нестійкості його кон'юнктури стратегія управління покликана сприяти стабілізації виробничо-господарської діяльності підприємства. Стабільність прибутку підприємства прямо залежить від стратегічних рішень.

Під стратегією управління підприємством (фірмою) розуміють визначення довгострокових цілей його розвитку і чинників підвищення прибутковості з урахуванням змін на ринку. У стратегії управління відбиваються довгострокові завдання розвитку підприємства (фірми), а також кошти і ресурси, потрібні для їх реалізації. Завдання стратегічного управління полягає в тому, щоб підготувати підприємство до можливих змін випадкових чинників.

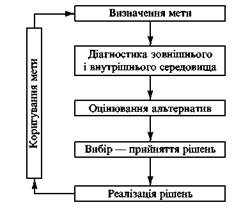

Рис. 7.1. Схема процесу прийняття раціонального рішення

На прийняття управлінського рішення впливають особисті характеристики менеджера, середовище ухвалення рішення, інформаційні обмеження (рис. 7.1)