Сторінка

2

![]()

Термін окупності має бути менший за загальний термін життя проекту: Tk< Т. Тут Tk — кількість років, потрібних для того, щоб обсяг прибутку від інвестицій зрівнявся з обсягом В1 (термін окупності); г — річна ставка дисконту, яка має використовуватися для приведення грошових надходжень майбутніх періодів до умов поточного року; К— коефіцієнт приведення,

![]()

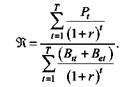

3. Коефіцієнт співвідношення доходів та витрат (9t) розраховується як дріб, де в чисельнику має бути сума приведених вартостей доходів від інвестицій за всі роки, а у знаменнику — сума приведених витрат:

Цей показник має перевищувати одиницю.

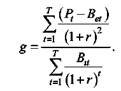

4. Коефіцієнт прибутковості проекту (§·) розраховується як співвідношення чистої приведеної вартості доходів за період життя проекту та обсягу капіталовкладень:

Приймаються проекти, для яких коефіцієнт прибутковості як мінімум перевищує одиницю.

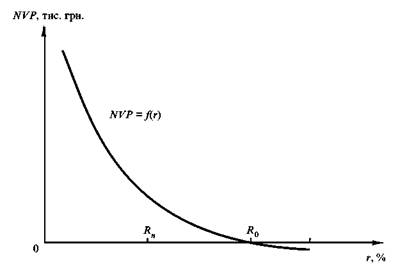

5. Внутрішня норма прибутковості проекту (R) визначається як рівень ставки дисконтування (г), при якому чиста приведена вартість проекту (за період його життя) дорівнює нулю, тобто

![]()

Внутрішня норма прибутковості є межею, нижче за яку проект дає негативну загальну прибутковість. Розраховане для проекту значення R має порівнюватися з її нормативним рівнем Rn для проектів такого типу. Якщо R > Rn, проект може бути прийнятий, якщо R < Rn, проект відхиляється.

Значення R розраховується методом добору та перевірки послідовних значень r (r> Rn) з використанням комп'ютерних програм або графічно методом побудови функції залежності між NPV ΤΆ r (рис. 12.1).

Для кожного проекту залежно від критеріїв, якими керуються заінтересоване в ньому підприємство та його експерти, рівень Rn може бути різним залежно від макроекономічної ситуації у країні, рівня ризиків у країні, галузі, проекту, середньої рентабельності діяльності підприємства-інвестора, вартості його капіталу, співвідношення позиченого та власного капіталу та з інших причин.

Рис. 12.1. Залежність між NVP та г

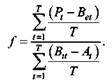

6. Фондовіддача проекту (/) розраховується як відношення середньорічного прибутку за весь період життя проекту до середньорічної залишкової вартості інвестицій за той самий період з урахуванням їх щорічного зношення:

Цей показник визначає рівень середньої віддачі (отримання прибутку) від кожної грошової одиниці використаних інвестицій.

Список використаної та рекомендованої літератури

1. Економічний аналіз: Навч. посіб. / М. А. Блюх, В. 3. Бурчевський; За ред. М. Г. Чумаченка. — К.: Вид-во КНЕУ, 2001. — 540 с.

2. Примастко Л. О. Фінансові деривативи: аналітичні та облікові аспекти. — 263 с.

3. Федоренко В. Г., Гойко А. Ф. Інвестознавство: Підруч. / За наук, ред. В. Г. Федоренка. — К.: МАУП, 2000. — 408 с.

4. Інвестиційні процеси в промисловості України: Монографія / В. Г. Федоренко, О. Ф. Іткін, Д. В. Степанов та ін.: За наук. ред. В. Г. Федоренка. — К.: Наук, світ, 2001. — 447 с.

1 2