Сторінка

2

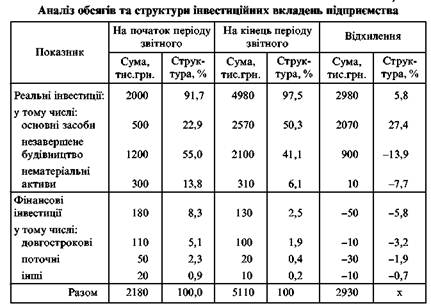

Результати аналізу показують, що інвестиційна діяльність на підприємстві упродовж періоду, що аналізується, значно активізувалася. Так, обсяг інвестиційних вкладень збільшився на 2930 тис. грн, тобто у 2,3 раза, або на 134% проти початку періоду. Порівняння обсягів та структури вкладень в різні форми інвестування свідчить, що пріоритетним напрямом для підприємства залишаються реальні інвестиції. Обсяги капітальних вкладень упродовж періоду, що аналізується, зросли на 2980 тис. грн, в основному за рахунок придбання основних засобів (2070 тис. грн).

Реальні інвестиції мають найбільшу питому вагу у структурі інвестиційних вкладень підприємства — 91,7 % на початок періоду, причому упродовж звітного періоду цей показник зріс на 5,8 %. Така динаміка оцінюється позитивно, адже підприємництво у сфері виробництва пов'язується передусім з виробничою діяльністю. Тому реальні інвестиції, а конкретніше — капітальні вкладення, мають розглядатися керівництвом кожного підприємства як пріоритетний напрям інвестування. Саме така ситуація спостерігається на підприємстві. Фінансові інвестиції підприємства становлять незначну частку у структурі вкладень, а саме 8,3 % на початку періоду з подальшим зменшенням до 2,5 %.

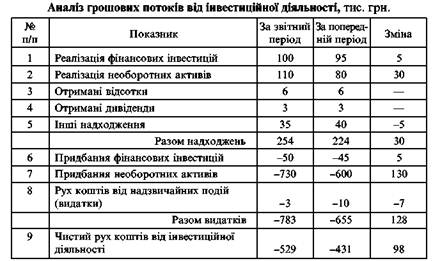

Наступним етапом є аналіз руху грошових потоків від інвестиційної діяльності підприємства упродовж звітного періоду. Інформаційною базою аналізу є другий розділ "Рух коштів у результаті інвестиційної діяльності" форми 3, де відображуються як надходження, так і видатки за певним видом діяльності, які мали місце упродовж звітного та попереднього періодів. Аналіз проведено за допомогою таблиці 11.2, де окремо згруповано надходження та видатки, пов'язані з інвестиційною діяльністю.

Як показують дані таблиці 11.2, упродовж звітного періоду надходження від інвестиційної діяльності збільшилися на ЗО тис. грн, в основному за рахунок реалізації необоротних активів, тобто продажу основних засобів та нематеріальних активів. Для з'ясування того, наскільки доцільними були такі операції, необхідно провести докладніший аналіз за даними аналітичного обліку. Упродовж і звітного, і попереднього періодів досить значними були надходження від реалізації фінансових інвестицій (акцій, боргових зобов'язань, часток у капіталі інших підприємств), тому у процесі аналізу необхідно з'ясувати причини продажу цих фінансових інструментів. Як свідчать дані таблиці, сума одержуваних підприємством відсотків та дивідендів за фінансовими інвестиціями була незначною (9 тис. грн) і у звітному періоді проти попереднього не змінилася. Імовірно, що це стало однією з причин реалізації (продажу) фінансових інвестицій.

Витрати на інвестиційну діяльність підприємства збільшились у звітному періоді на 128 тис. грн і були пов'язані в основному з придбанням необоротних активів. Упродовж звітного періоду підприємство витратило на придбання необоротних активів 730 тис. грн, що на 130 тис. грн більше, ніж у попередньому періоді. Значно менші суми спрямовуються підприємством на придбання фінансових інвестицій (50 і 45 тис. грн відповідно). Це свідчить, що підприємство надає перевагу реальним інвестиціям.

Порівняльний аналіз альтеративних інвестиційних проектів

Основне в інвестиційній діяльності — це швидкість повернення інвестору вкладених коштів через грошові потоки, що їх генерує це вкладення. За фінансування виробничих проектів грошові потоки — це доходи, які надходять інвестору упродовж періоду експлуатації проекту у формі чистих прибутків від реалізації продукції, амортизаційних відрахувань.

Метод визначення чистої теперішньої вартості. Чиста теперішня вартість проекту (NPV) — це різниця між величиною грошових потоків, що надходять у процесі експлуатації проекту, дисконтованих за прийнятною ставкою дохідності (г), та сумою інвестиції (IS):

![]()

де т — кількість періодів експлуатації проекту; CFt, — грошовий потік в г'-му періоді.

Ставка дохідності може залишатися стабільною упродовж усього інвестиційного періоду, а може й змінюватися в кожному періоді.

Додатне значення NPVвказує на доцільність інвестування коштів, оскільки проект є прибутковим. За від'ємного значення NPVпроект слід відхилити. Якщо NPV= 0, то проект є ні прибутковим, ні збитковим, а відтак рішення треба приймати на основі інших критеріїв: поліпшення умов праці, зростання іміджу підприємства, досягнення

певного соціального ефекту тощо. Якщо підприємство має кілька проектів, то слід спинитися на тому, який має найвище значення чистої теперішньої вартості.

Список використаної та рекомендованої літератури

1. Економічний аналіз: Навч. посіб. / М. А. Блюх, В. 3. Бурчевський; За ред. М. Г. Чумаченка. — К.: Вид-во КНЕУ, 2001. — 540 с.

2. Примастко Л. О. Фінансові деривативи: аналітичні та облікові аспекти. — 263 с.

3. Федоренко В. Г., Гойко А. Ф. Інвестознавство: Підруч. / За наук, ред. В. Г. Федоренка. — К.: МАУП, 2000. — 408 с.

4. Інвестиційні процеси в промисловості України: Монографія / В. Г. Федоренко, О. Ф. Іткін, Д. В. Степанов та ін.: За наук. ред. В. Г. Федоренка. — К.: Наук, світ, 2001. — 447 с.

1 2

Інші реферати на тему «Менеджмент»:

Відновлювані енергоресурси, їх характеристика та види

Сутність, мета і завдання Інвестиційного та страхового менеджменту

Основи формування організаційно-господарських структур і утворення в них фінансового капіталу

Загальна характеристика фінансових ринків у сучасній ринковій економіці

Потреба зміни інвестиційної стратегії в Україні