Сторінка

4

Митні збори - це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. В залежності від цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові".

Фіскальні митні збори мають за мету ріст бюджетних доходів. Політика держави в тих випадках, коли вона захищає своїх підприємців від іноземних конкурентів, підтримує високий рівень цін на їх продукцію в своїй країні, називається протекціонізмом. Протекціонізм здійснюється за допомогою високих митних тарифів на іноземні товари, повної заборони або обмеження імпорту окремих товарів, нетарифних бар`єрів, компенсаційних мит, сприяння експорту продукції національної промисловості чи сільського господарства, використання ліцензійної системи у зовнішній торгівлі, імпортних податків тощо. Відомі три основних способи збільшення податкових надходжень у бюджет:

а) розширення кола платників податків;

б) збільшення числа тих об`єктів з яких стягуються непрямі податки;

в) підвищення податкових ставок і при прямому, і при непрямому оподаткуванні.

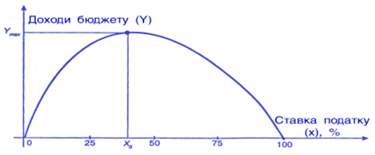

Прагнення держави збільшити поступлення в бюджет зрозуміти можна, водночас рівень податкових ставок не повинен перевищувати того рівня, за яким зростання ставки податку веде до зменшення надходжень. Теоретично це обґрунтував американський економіст А.Лаффер. Він показав залежність між максимальними ставками оподаткування і податковими надходженнями в бюджет. Крива Лаффера зображена на рис.1.

Рис. 1. Крива Лаффера

Основна ідея полягає в тому, що із зростанням податкової ставки від 0 до 100%, податкові надходження поступово зростають до свого максимального рівня Y, а потім знову зменшуються до нуля. На погляд Лаффера, податкові надходження до бюджету знижуються після точки Y, адже більш високі податкові ставки стримують економічну активність, гальмують науково-технічний прогрес, а доходи в бюджет скорочуються. Професор Лаффер спробував теоретично довести, що при ставці податку більше 50% різко знижується ділова активність фірм і населення в цілому. Необхідно знайти такий рівень податкової ставки, за якої бюджет буде найбільшим. Світовий досвід свідчить, що найбільший ефект дає податкова ставка на рівні 30-35%.

В Україні після проголошення незалежності почався процес закладання підвалин власної податкової системи.

Податкова система - це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

Правовою основою податкової системи є закони України "Про оподаткування доходів підприємств і організацій", "Про податок на додану вартість", "Про акцизний збір", "Про державну податкову службу", "Про систему оподаткування". В них передбачено, що при визначенні податків, зборів і обов'язкових платежів, а також встановленні обов'язків і відповідальності платників ця система будується на таких принципах:

По-перше, обов'язковість виконання законодавства про податки усіма об'єктами оподаткування. По-друге, обов'язковість оподаткування всіх доходів незалежно від їхніх джерел. По-третє, застосування єдиних податкових ставок до різних власників і громадян, тобто з рівної величини доходу повинна сплачуватися рівна величина податку. По-четверте, підвищення стимулюючої ролі податкових норм, особливо через систему пільг. По-п'яте, поєднання інтересів держави, регіонів, підприємств і громадян і забезпечення надходження коштів до бюджетів відповідних рівнів і державних цільових фондів. По-шосте, повсюдний та жорсткий фінансовий контроль за зобов'язаннями з податкових платежів усіх об'єктів через декларації й податкову інспекцію.

Законодавчі акти в юридичному аспекті визначають права, обов'язки та відповідальність обох сторін процесу оподаткування та функціонування його механізму.

Сучасна податкова система регламентує основні обов'язки платників: вести бухгалтерський облік, складати звітність про фінансово-господарську діяльність; у строки, встановлені законодавством, подавати до державних податкових інспекцій та інших державних органів бухгалтерську звітність та інші документи та відомості, пов'язані з обчисленням і оплатою податків та інших обов'язкових платежів; своєчасно і в повному розмірі сплачувати податкові суми і здійснювати інші податкові платежі, допускати службових осіб податкових інспекцій для обстеження приміщень, які використовуються з метою одержання доходів чи пов`язані з утриманням об`єктів оподаткування, а також для перевірок з питань обчислення податків та інших обов`язкових платежів; виконувати інші обов`язки, пов`язані з обчисленням і оплатою податків та інших обов'язкових платежів.

Нова податкова система встановлює відповідальність платників за правильність обчислення і своєчасність оплати податків та інших обов'язкових платежів, за виконання законодавства про оподаткування: суми донарахованих податків та інших обов'язкових платежів і фінансових санкцій сплачуються до бюджету і державних цільових фондів юридичними особами в 10-ти денний строк з дня складання акту перевірки, а громадянами - 15-денний строк з дня прийняття державними податковими інспекціями відповідного рішення; сума податків та інших обов'язкових платежів, не внесених у встановлений строк, а також суми штрафу та інших фінансових санкцій стягуються за весь час ухилення від сплати податків та інших обов'язкових платежів (з юридичних осіб) незалежно від форм власності та результатів господарсько-фінансової діяльності - у безперечному порядку, а з громадян - за рішенням суду або через нотаріальні контори, за виконавчими приписами; посадові особи підприємств, установ, організацій, громадяни, винні в порушенні законодавства про оподаткування у встановленому законом порядку притягаються до адміністративної, дисциплінарної та кримінальної відповідальності.