Сторінка

3

По-друге, деякі економісти визначали прибуток як частину чистого доходу. Іншу частину чистого доходу відносили до податку з обороту, який був одним з головних складових доходу державного бюджету. Сьогодні податок з обороту не застосовується, і тому прибуток уже не є частиною чистого доходу.

В умовах ринкової економіки прибуток є узагальнюючим показником фінансових результатів господарської діяльності підприємств, метою їхньої діяльності.

Прибуток підприємств формується за рахунок таких джерел:

1) продаж (реалізація) продукції

2) продаж іншого майна

3) позареалізаційні операції.

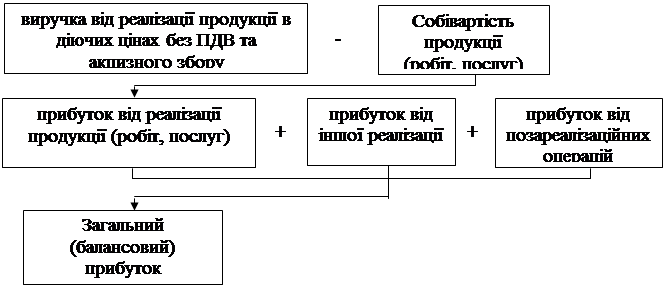

1) Прибуток від продажу продукції є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою та її повною собівартістю (без урахування ПДВ і акцизного збору).

Це так званий прямий метод обчислення прибутку. Існує ще аналітичний метод обчислення, за яким прогнозований прибуток визначається коригуванням його фактичної (базової) величини. З урахування впливу певних чинників у плановому періоді. Чинниками може служити зміна обсягів виробництва та продажу, собівартість продукції і цін.

2) прибуток від продажу майна включає прибуток від продажу основних фондів, нематеріальних активів, цінних паперів. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об’єкта, який продається з урахуванням витрат на продаж-демонтаж, транспортування, оплата агентських служб.

3) прибуток від позареалізаційних операцій – це прибуток від пайової участі у спільних підприємствах, здаванням майна в оренду, дивіденди на цінні папери, дохід від володіння борговими зобов’язаннями, надходження від економічних санкцій і обчислюється як різниця між доходами, отриманими внаслідок виконання цих операцій і витратами на їх виконання.

Обчислення величини загального прибутку має важливе значення для аналізу та господарської діяльності, тому що прибуток є об’єкт оподаткування.

Схема формування прибутку

Одержання прибутку стимулює найбільш ефективне використання економічних ресурсів, зниження витрат, впровадження досягнень науково-технічного прогресу, освоєння нових виробництв.

Більшу частину прибутку підприємство отримує від основної виробничої діяльності.

Деяка частина прибутку утворюється за рахунок виконання для інших підприємств різноманітних непромислових робіт і послуг (будівельних, транспортних тощо), реалізації продукції підсобного господарства, надання платних послуг населенню. І частину прибутку називають прибутком від іншої реалізації. Крім того, підприємство може мати прибуток від позареалізаційної діяльності. Це різниця (сальдо) між штрафами, пенею, неустойками, що одержані та сплачені, доход за операціями з тарою, орендна плата від здавання в оренду приміщень тощо.

Виручка від реалізації продукції, в свою чергу, залежить від якості виробленої продукції, її складу (асортименту, номенклатури) і цін, що склалися.

В умовах багатоукладної економіки не існує єдиної схеми поділу прибутку. Безумовно, є відмінності розподілу прибутку на приватному підприємстві та в кооперативних і державних підприємств. Однак для всіх учасників виробництва є загальні засади щодо здійснення цієї процедури.

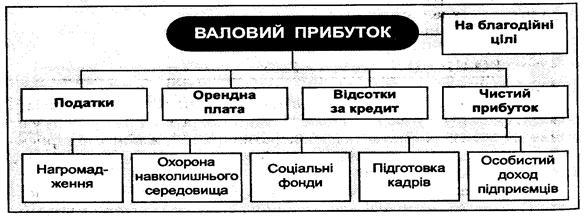

Насамперед з прибутку вираховують податки до державного бюджету. Частина прибутку вилучається на орендну плату (за користування землею, будівлями, які знаходяться в розпорядженні інших власників). Підприємства за рахунок прибутку сплачують відсотки за позичені кошти банківським установам.

З прибутку створюються благодійні та інші фонди. В Законі України "Про благодійництво та благодійні організації" визначені основні напрями благодійництва і благодійної діяльності. Підприємства, які віддають частину своїх прибутків на благодійну діяльність, користуються податковими та іншими пільгами.

Кошти, що залишаються після перелічених відрахувань, утворюють чистий прибуток. З нього здійснюються нагромадження (тобто розширення виробництва, збільшення фондів невиробничого призначення).

За рахунок прибутку забезпечуються охорона навколишнього середовища, підготовка кадрів, створюються соціальні фонди (рис. 2).

Рис. 2. Розподіл валового прибутку

Частина прибутку може розподілятися за власним бажанням підприємця. Зауважимо, що нормальний прибуток, який становить матеріальну винагороду підприємця, вже вилучений з облікового (бухгалтерського) прибутку, і є частиною витрат виробництва. Проте певна частина економічного прибутку може розподілятися на різні цілі за бажанням підприємця.

У кожній країні є певні особливості розподілу прибутку. Наприклад, якщо в Україні відсотки за кредит сплачуються за рахунок валового прибутку, то у США вони входять до складу витрат виробництва. Для підприємців такий порядок більш вигідний. По суті за користування позикою платять покупці товарів і послуг. Крім того, витрати виробництва — більш надійна матеріальна база для сплати відсотків за кредит. Як відомо, прибуток є тоді, коли виручка від реалізації продукції за ринковими цінами перевищує витрати виробництва. Якщо ринкові ціни різко знизяться, то прибуток зменшується або ж його немає зовсім. У цьому разі платити за кредит важко або зовсім неможливо.