Сторінка

1

Економічна роль комерційних банків виявляється в тому, що вони здатні здійснювати широке коло операцій і надають велику кількість різноманітних послуг підприємствам, фірмам, населенню, державі. Концентруючи основну частину кредитних ресурсів та виконуючи широкий спектр банківських операцій і фінансових послуг, комерційні банки впливають на всі сторони господарського життя країни і тим самим забезпечують розвиток народного господарства.

Банківські операції — це операції із залучення грошових коштів та вкладення їх у позички, цінні папери і послуги, випуску в обіг і вилучення з нього грошей, для розрахунків, фінансування та кредитування капітальних вкладень, касового виконання державного бюджету тощо.

Відповідно до ст. 47 Закону України “Про банки і банківську діяльність” на підставі банківської ліцензії банки мають право здійснювати такі банківські операції:

— приймання вкладів (депозитів) від юридичних і фізичних осіб;

— відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

— розміщення залучених коштів від свого імені, на власних умовах та на власний ризик;

операції з валютними цінностями;

— емісію власних цінних паперів;

— організацію купівлі та продажу цінних паперів за дорученням клієнтів;

— здійснення операцій на ринку цінних паперів від свого імені (включаючи андеррайтинг);

— надання гарантій і поручительств та інших зобов’язань від третіх осіб, які передбачають їх виконання у грошовій формі;

— придбання права вимоги на виконання зобов’язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та приймання платежів (факторинг);

— лізингові операції;

— послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

— випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

випуск банківських платіжних карток і здійснення операцій з використанням цих карток,

надання консультаційних та інформаційних послуг щодо банківських операцій.

За умови отримання письмового дозволу Національного банку України банки також мають право здійснювати такі операції:

1) здійснення інвестицій у статутні фонди Та акції інших юридичних осіб;

2) здійснення випуску, обігу, погашення (розповсюдження) державної та іншої грошової лотереї;

3) перевезення валютних цінностей та інкасацію коштів;

4) операції за дорученням клієнтів або від свого імені, з інструментами грошового ринку; з інструментами, що ґрунтуються на обмінних курсах та відсотках; з фінансовими ф’ючерсами та опціонами;

5) довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

6) депозитарну діяльність і діяльність з ведення реєстрів власників іменних цінних паперів.

Національний банк України встановлює порядок надання банкам дозволу на здійснення зазначених вище перших чотирьох операцій та визначає умови, за яких цей дозвіл надається, а саме:

а) рівень регулятивного капіталу банку повинен відповідати вимогам НБУ, що підтверджується незалежним аудитором;

б) банк не є об’єктом застосування заходів впливу;

в) банком подано план, за яким він здійснюватиме таку діяльність, і цей план схвалений Національним банком України;

г) Національний банк України дійшов висновку, що банк має достатні фінансові можливості і відповідних фахівців для здійснення такої діяльності.

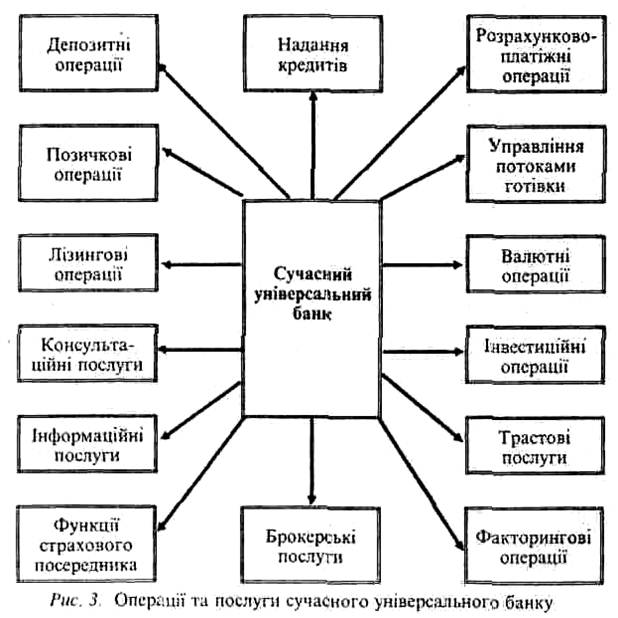

Комерційні банки мають право здійснювати інші угоди згідно із законодавством України. Загалом класифікація операцій та послуг комерційного банку є досить складною і може бути подана схемою (рис. 3).

У банківській практиці України, як правило, є дві основні групи банківських операцій, за допомогою яких залучаються банківські ресурси: активні та пасивні.

До активних належать операції, здійснюючи які, банки забезпечують клієнтові можливість одержання необхідних йому коштів, і тим самим розміщують власний і залучений капітал. Це кредитні операції, пов'язані з наданням клієнтам різноманітних позичок та їх погашенням, інвестиційна діяльність банків, тобто вкладання коштів у цінні папери підприємств усіх форм власності на порівняно тривалий час, формування касових залишків та резервів, лізингові та факторингові операції.

Кредитування є основним видом активних операцій комерційних банків. Конкретні сфери застосування банківського кредиту визначаються залежно від його цільового призначення та складу учасників кредитних правовідносин. Враховуючи особливості позичкових операцій комерційних банків, прийнято виділяти кредитування:

— поточної діяльності підприємств, пов’язане із задоволенням їх потреб в оборотних коштах;

— інвестиційної діяльності підприємств, призначене для збільшення основних фондів, реконструкції та розширення виробництва;

— приватних осіб для задоволення різноманітних потреб споживчого характеру;

— держави для покриття бюджетного дефіциту. Важливою умовою кредитування є видача кредиту банками під забезпечення. Формами забезпечення повернення кредитів є: застава, гарантія, страхування. Крім того, застосовується переуступка контрактів, дебіторської заборгованості, товарні запаси (сировина, напівфабрикати, комплектуючі вироби, готова продукція), шляхові документи, іпотека (нерухоме майно, земля), цінні папери, майнові права, права вимоги, що належать заставодавцю, дорогоцінні метали та інші активи позичальника. Щодо інвестиційних операцій комерційних банків, метою яких є отримання доходу і нарощування капіталу, то сфера застосування їх тепер обмежена, що зумовлено різними факторами: недосконалістю чинного законодавства, нестабільністю економічного становища країни (інфляція, нерозвиненість ринку капіталів та його інфраструктури, низькі темпи приватизаційних процесів).