Сторінка

2

При характеристиці кредиту найбільш поширеною є класифікація кредитних операцій залежно від кредитора, у зв’язку з чим розрізняють державний, банківський і комерційний кредити.

Державний кредит надається державою іншій державі, а також юридичним чи фізичним особам. При цьому позичальником або кредитором виступає держава або місцеві органи влади. Формами державного кредиту є натуральні позики (наприклад, хлібні, цукрові), державні позики (облігації, скарбницькі зобов’язання) та інші кредитні документи. Кошти, які збирає держава за реалізовані цінні папери, становлять її борг. Після закінчення строку позики держава повинна розрахуватися з кредиторами. Призначенням державного кредиту є мобілізація державою коштів для фінансування державних видатків та покриття частки державного боргу.

Банківський кредит є основною формою кредиту і надається суб’єктам господарської діяльності усіх форм власності у тимчасове користування на умовах, передбачених кредитним договором.

Банківський кредит — це економічні відносини з акумуляції кредитних ресурсів за рахунок статутних та інших фондів банків, коштів на депозитних рахунках, коштів в обігу та в міжбанківських розрахунках та інших грошових ресурсів, а також надання банками грошей (готівкою, безготівкове) в позику юридичним та фізичним особам, державі.Банківський кредит класифікується залежно від певних ознак та різних підстав. Зокрема, залежно від економічної сфери застосування розрізняють кредит внутрішній і міжнародний. В Україні дворівнева банківська система передбачає кредит центрального банку і кредит комерційних банків. Залежно від позичальників та мети використання кредити поділяються на: виробничі, споживчі, інвестиційні, кредити на операції з цінними паперами, міжбанківські, імпортні та експортні. Залежно від забезпеченості кредити поділяють на незабезпечені (бланкові) та забезпечені (персональні). Більшість кредитів, що надаються банками, мають відповідне забезпечення: наявність застави, відповідна гарантія або порука, страхування кредитного ризику. Надання незабезпечених кредитів означає вияв особливої довіри банку до свого клієнта, свідчить про його платоспроможність і враховується банком при аналізі економічного становища клієнтів.

Кредити, які надаються банками, за строками користування поділяють на коротко-, середньо- й довгострокові. Строк користування короткостроковими кредитами не перевищує 12 місяців, середньостроковими — до 3 років, довгостроковими — понад 3 роки.

За ступенем ризику кредити поділяють на:

а)стандартні;

б) з підвищеним ризиком. За методами надання:

а) у разовому порядку;

б) відповідно до відкритої кредитної лінії;

в) гарантійні (із заздалегідь обумовленою датою надання, за потребою, із стягненням комісії за зобов’язання). За строками погашення:

а) одночасно;

б) у розстрочку;

в) достроково (на вимогу кредитора або за заявою позичальника);

г) з регресією платежів;

д) після закінчення обумовленого періоду (місяця, кварталу).

У практиці існують кредити на поточні та капітальні витрати, у зв'язку з ним розрізняють кредити в оборотні фонди і , фонди обігу, а також кредити в основні фонди.

Ще однією формою кредиту є комерційний, який надається одним суб’єктом господарської діяльності іншому у вигляді продажу товарів з відстроченням платежу. Комерційний кредит оформляється векселем і призначений для прискорення реалізації товарів та одержання підприємствами прибутку. В нашій країні комерційне кредитування здійснюється відповідно до Закону України “Про підприємства в Україні” від 27 березня 1991р.

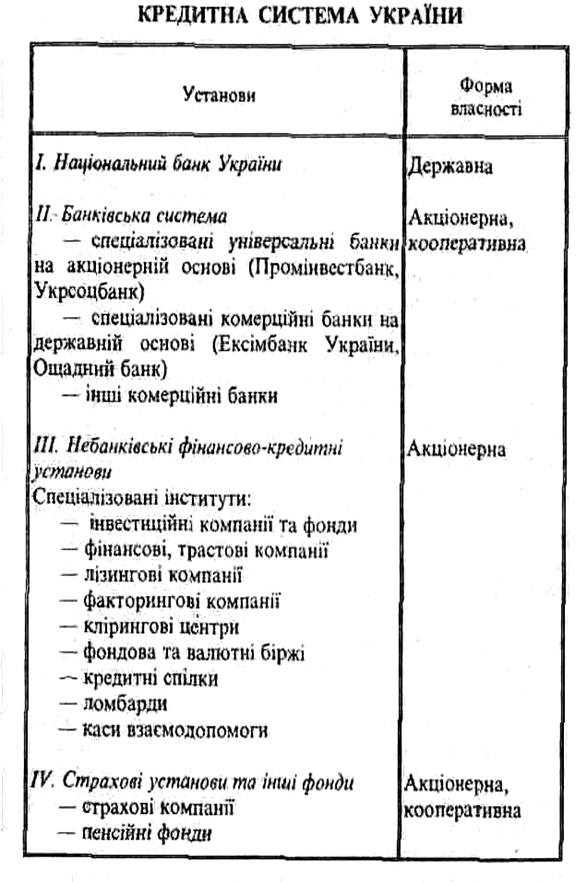

Для реалізації кредитної політики, яка забезпечує функціонування суспільного виробництва, важлива роль у державі відводиться кредитній системі — сукупності кредитно-фінансових установ, які акумулюють вільні грошові капітали, доходи і надають їх у позичку — юридичним і фізичним особам, уряду, і тим самим реалізують кредитні відносини в державі.

Кредитну систему України очолює Національний банк України, який здійснює систему заходів у кредитній сфері з метою регулювання грошового обігу. До кредитної системи України належать також комерційні банки та небанківські кредитно-фінансові установи, які повинні мати ліцензію Національного банку України для здійснення кредитування,

До небанківських кредитно-фінансових установ належать лізингові, факторингові, фінансові, страхові, інвестиційні компанії, біржі, пенсійні фонди, ломбарди, каси взаємної допомоги та кредитні спілки.

Відповідно до п. З ст. 47 Закону України “Про банки і банківську систему” до поширених банківських операцій належать розміщення залучених коштів від свого імені, на власних умовах та на власний ризик.

Статтею 49 Закону України “Про банки і банківську діяльність” передбачено, що для проведення спільного фінансування банки можуть укладати угоди про консорціумів кредитування. В рамках такої угоди банки-учасники встановлюють умови надання кредиту та призначають банк, відповідальний за виконання угоди. Банки-учасники несуть ризик по наданому кредиту пропорційно до внесених у консорціум коштів. Банки зобов’язані мати підрозділ, функціями якого є надання кредитів та управління операціями, пов’язаними з кредитуванням.

Банкам забороняється прямо чи опосередковано надавати кредити для придбання власних цінних паперів. Використання цінних паперів власної емісії для забезпечення кредитів можливе з дозволу Національного банку України.

Банки зобов’язані при наданні кредитів додержуватися основних принципів кредитування, у тому числі перевіряти кредитоспроможність позичальників та наявність забезпечення кредитів, додержуватися встановлених НБУ вимог щодо концентрації ризиків. Банки не можуть надавати кредити під відсоток, ставка якого є нижчою від відсоткової ставки за кредитами, які бере сам банк, і відсоткової ставки, що виплачується ним по депозитах. Виняток може бути зроблений лише у разі, якщо при здійсненні такої операції банк не матиме збитків.