Сторінка

3

Досить поширеною практикою останніх десятиліть стало здійснення приватизації державного майна. Надходження від реалізації матеріальних активів, які належать державі, традиційно були бюджетними доходами. Але враховуючи те, що, по-перше, уряд втрачає свої активи (тобто стає біднішим), а по-друге, беручи до уваги масштабність і разовий характер надходжень від приватизації, традиційно розрахований бюджетний дефіцит неадекватно відображатиме потребу у запозиченнях. Тому грошові ресурси, отримані бюджетом у результаті реалізації державного майна, дедалі частіше розглядають як джерела фінансування дефіциту, а не як бюджетні доходи.

Важливо пам'ятати, що бюджет — це фонд фінансових ресурсів, до якого надходять доходи і з якого здійснюються регулярні платежі. Для своєчасного виконання зобов'язань цього фонду необхідно вживати заходів щодо управління ліквідністю бюджету (зокрема, проводити операції з фінансовими активами з цією метою). Тому операції фінансування завжди мають місце в бюджеті. Але оскільки вони відображаються в бюджетному плані на чистій основі, бюджетний дефіцит проявиться лише тоді, коли надходження від реалізації фінансових активів перевищать витрати на їх придбання.

Тенденції розвитку провідних країн світу призвели до формування національних економік секторного типу. Зростання ролі держави й ускладнення організації й грошового господарства проявилися у розбудові значного державного сектору. Центральне місце у його складі займає сектор державного управління. Він включає органи державної влади й управління всіх рівнів. Основна мета діяльності цих органів полягає у розробленні і здійсненні державної політики. Сучасне грошове господарство сектору державного управління складається, як і для будь-якого суб'єкта, з цілого ряду фондів фінансових ресурсів, а також грошових коштів у нефондовій формі. Провідне місце серед них належить центральному (державному або федеральному) бюджету країни, в якому яскраво проявляється вся державна політика.

Разом з тим уряд має у своєму розпорядженні різні позабюджетні фонди, у тому числі й фонди соціального страхування, в яких нині концентрується вагома частка ВВП. Крім того, державна політика безпосередньо втілюється у життя на всіх рівнях державного управління (як центральним урядом, так і місцевими органами влади). У зв'язку з цим показник бюджетного дефіциту певною мірою втратив свою інформативність: його визначення недостатньо як для характеристики функціонування державних фінансів, так і для аналізу впливу з боку податково-бюджетної політики.

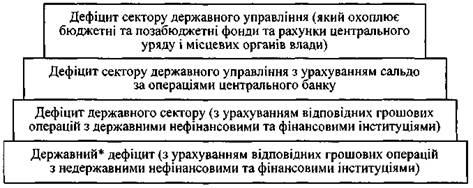

На практиці для оцінювання діяльності сектору державного управління і державного сектору в цілому розраховують не лише бюджетний дефіцит, а й інші підсумкові фінансові показники (рис. 45), які в західній теорії і практиці характеризуються поняттям «фіскальний дефіцит». Він є фінансовим результатом функціонування державних фінансів, що проявляється у недостатньому обсязі державних доходів для покриття державних видатків. Показники фіскального дефіциту розраховуються як перевищення державних видатків над державними доходами за певний період.

Рис. 45. Види фіскального дефіциту

Отже, у сучасній західній теорії і практиці державних фінансів поняття «дефіцит» виходить за межі власне бюджету. Бюджет (насамперед центральний), будучи провідним економічним інструментом реалізації державної політики, одночасно опиняється в контексті загального фінансового стану всього грошового господарства державних органів влади, за допомогою всіх фінансових фондів якого вони реалізують свої державні та політичні функції.

Національна практика окремих країн щодо розрахунку показників дефіциту дуже різниться. Це стосується як переліку видів цих показників, так і методологічних аспектів їх розрахунку, і залежить від ступеня розвитку національної економіки тієї чи іншої країни, історично обумовлених засад функціонування державних фінансів, розвиненості бюджетних технологій тощо. Але в усіх країнах світу розраховуються показники бюджетного дефіциту як для окремих бюджетів, так і для зведеного бюджету країни.

В умовах інтернаціоналізації економічних зв'язків і глобалізації економічних процесів зростає значення загальновизнаних підходів до відображення показників функціонування державних фінансів різних країн у міжнародних фіскальних оглядах, одержаних на основі спільних статистичних принципів. Це дає можливість побачити національну економіку в контексті світового господарства. До так званих міжнародних стандартів, які стосуються статистики державних фінансів, можна віднести методологічні статистичні положення, розроблені Організацією об'єднаних націй (ООН), Організацією економічного співробітництва і розвитку (ОЕСР), Європейським співтовариством (ЄС) і Міжнародним валютним фондом (МВФ). Ми зупинимося на підходах до розрахунку дефіциту останніх двох. Запропоновані ними принципи є спільними як для визначення дефіциту сектору державного управління в цілому, так і дефіциту бюджету зокрема.

Підхід до визначення дефіциту, запропонований у Положенні СДФ спеціалістами МВФ і розкритий вище, бере до уваги ці аспекти і дає можливість охопити в розрахунку дефіциту грошові операції, які здійснюються бюджетами всіх рівнів, а також позабюджетними фондами. Це особливо актуально також з огляду на те, що в практиці багатьох країн у різні періоди розвитку окремі цільові позабюджетні фонди то включаються до складу бюджету, то не включаються.

Крім того, останнім часом дедалі більшого значення набуває Система національних рахунків (СНР). її статистичні принципи виходять з функціонального групування економічних суб'єктів, а не належних їм фондів фінансових ресурсів. Тому поняття «бюджет» у СНР немає. Звітні дані СНР є провідними для оцінювання податково-бюджетної політики, зокрема, європейських країн.