Сторінка

2

1. Розрахуємо частку облігацій в загальному фінансуванні: 120000 : 1680000 = 0,0714 (або 7,14%). Аналогічно розраховується частка привілейованих та звичайних акцій. Вони свідчать про те, як кожна складова впливає на загальну вартість капіталу.

2. Визначимо вартість капіталу на частку для облігацій: 0,0714 · 9 = = 0,643. Аналогічно розраховується вартість капіталу на частку звичайних та привілейованих акцій.

3. Підсумувавши вартості капіталу на частки всіх джерел фінансування, дістаємо середньозважену вартість — 13,13 %.

Таким чином, приймаючи рішення про доцільність капіталовкладень, як одиницю не братимемо вартість окремого джерела фінансування, а братимемо середньозважену вартість. Так, проекти з внутрішньою ставкою доходу 10 % вважатимемо прийнятними порівняно з вартістю капіталу від облігацій, бо внутрішня ставка доходу перевищує вартість капіталу і, напевне, NPV> 0. Порівнявши внутрішню ставку доходу проекту з отриманим середньозваженим значенням вартості капіталу (10 % < 13,13 %), доходимо висновку, що проект слід відхилити.

Середня вартість капіталу може змінюватися залежно від зміни складових, за рахунок яких відбувається фінансування. Що більше випускається облігацій, то нижча вартість капіталу. І навпаки, при збільшенні фінансування за рахунок звичайних акцій середня вартість капіталу підвищиться. Крім того, СЗВК змінюється зі зміною вартості капіталу кожного виду цінного паперу (або джерела фінансування).

Особливо це помітно при збільшенні фіксованих фінансових зобов'язань, коли підвищується ризик неплатоспроможності.

Середня вартість капіталу встановлює граничну межу для визначення доцільності інвестицій і є відбиттям вартостей капіталу всіх складових джерел фінансування.

Вартість акцій і облігацій

Акція може мати таку ціну:

• номінальну — ціна, що вказується на бланку акції і визначає вартість однієї частки від розподілу статутного фонду акціонерного товариства;

• емісійну — ціна, за якою акції продаються емітентом безпосередньо або через посередників при їх первісному розміщенні;

• ринкову — ціна акції певного емітента на момент реалізації ринкової операції (внаслідок укладення угод на купівлю-продаж), що коливається залежно від попиту і пропозиції, які склалися в конкретному місці в певний час;

• балансову — ціна, що встановлюється за балансовими документами емітента; умовно визначається як вартість однієї частки майна емітента, що припадає на одну акцію, якщо б емітент підлягав ліквідації в цей момент:

![]()

де А — активи емітента на цей момент; Dbt — сумарна заборгованість емітента кредиторам; SO') — кількість випущених акцій.

Ринкова вартість акції визначається попитом і пропозицією, які є реакцією на дохідність акції. Існує пряма залежність: що більший очікування дивіденд відносно ставки дисконту, то вища ціна акції. Стан, коли ринковий курс перевищує номінал, називається Ажіо, а коли нижчий —Дізажіо.

Для оцінки акції необхідно мати такі дані:

1. Дивіденд — дохід, одержуваний власником акції, що є частиною прибутку акціонерного товариства за результатами річної господарської діяльності після сплати податків. Розмір дивіденду залежить від розміру одержаного прибутку та виду акції.

2. Темпи приросту дивідендів.

3. Необхідна ставка доходу (ставка дисконту) — мінімальний майбутній дохід, на який погоджується інвестор, вкладаючи гроші.

Оцінка привілейованої акції (або акції з постійним дивідендом). Вартість привілейованої акції

![]()

де D — постійний дивіденд; К — ставка дисконта.

Хоча дивіденди на привілейовану акцію фіксовані, її ціна може змінюватись зі зміною дисконтної ставки на ринку (при підвищенні ставки ціна зменшується і навпаки).

Оцінка акцій з постійним приростом дивідендів. Вартість акції

![]()

де Z>0 — останній сплачений дивіденд на акцію; Z>, — очікуваний розмір дивіденду на акцію майбутнього року, g — темпи приросту дивідендів.

Розрахуємо вартість акції з такими даними: Z>0 = 1,8 грн, g = 5 %, К= 11%.

![]()

Якщо дивіденд постійно збільшується, темп приросту можна розрахувати. Наприклад, за останні три роки дивіденди становили відповідно 0,8; 0,87 та 0,95 грн. Встановимо загальний приріст дивідендів, розділивши останнє значення ряду на перше: 0,95/0,8 = = 1,187. За таблицею значень майбутньої вартості відповідно до кількості років (3) знайдемо найближчий до отриманого результату коефіцієнт. У розглядуваному випадку найближчі значення 1,158 та 1,191 відповідають 5 та 6 %. Отже, темп приросту дивідендів становить близько 6 %.

Оцінка вартості облігації

Для оцінки облігації необхідно мати такі дані:

1. Називна (номінальна) вартість — ціна облігації, за якою вона погашається, коли настає термін сплати основного боргу.

2. Купонна ставка — проценти, які отримує власник облігації, і періодичність їх сплати (щороку, щоквартально тощо).

3. Термін боргового зобов'язання — дата до якої емітент повинен погасити цінний папір, тобто повернути інвестору позичені кошти.

4. Ставка дисконтування. Вартість облігації ( Vb):

![]()

де С — проценти за кожний період, грн.; N — номінальна вартість облігації; г — дисконтна ставка; η — кількість періодів; / — порядковий номер періоду.

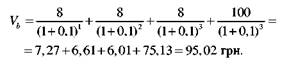

Наприклад, розрахуємо вартість трирічної облігації за таких даних: N = 100 грн, г= 10 % (дисконтна ставка для короткотермінових безризикових зобов'язань), С = 8 грн:

Поточна ціна облігації нижча від номінальної, оскільки дисконтна ставка на ринку перевищує відсотки, що сплачуються за облігацією.

Коли дисконтна ставка на ринку зменшується, проценти, що сплачуються на старі облігації, перевищують проценти на нові, тому раніше випущені облігації продаються за вищою ціною, і навпаки.

Вартість облігації можна розрахувати і за допомогою процентних факторів:

![]()

де / — проценти за кожний період, грн; PVIF — процентний фактор теперішньої вартості; PVIFA — процентний фактор теперішньої вартості анюїтету.

Наприклад, якщо 7=10 грн, N = 100 грн, η = 5 років, г = 12 %, то

Оцінка віддачі цінного паперу з позицій інвестора

Вкладаючи гроші, інвестор сподівається на певну віддачу (очікувані доходи від інвестицій). З позицій позичкодавця очікувані надходження (дохід) складаються з періодичних відсоткових платежів і сплати боргу на момент погашення цінного паперу:

![]()

де С — купон, що сплачується на облігацію; Pt, Ρ(1_υ — ціна облігації відповідно в поточному та попередньому періодах.