Сторінка

4

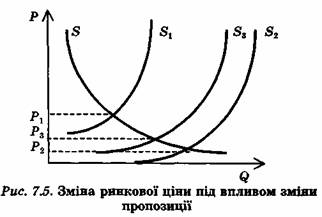

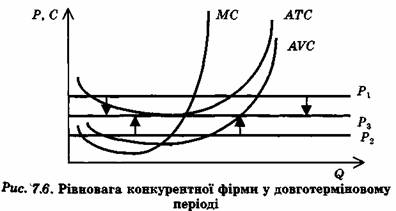

Максимізація прибутку в довготерміновому періоді Перехід до аналізу довготермінового періоду потребує переходу від аналізу поведінки окремої фірми до з'ясування взаємодії всіх фірм у процесі утворення ринкової пропозиції та формування ринкової ціни. Це передбачає введення деяких нових припущень: 1. Пристосування галузі до потреб ринку у довготерміновому періоді відбувається шляхом залучення в галузь нових виробників чи виходу їх із галузі. 2. Усі фірми у галузі мають однакові або дуже близькі криві витрат, що дає можливість говорити про середню, типову фірму. Нехай ринкова ціна на стільці установилася на рівні 147 гри. (Pi), що дає змогу типовій фірмі у галузі отримувати економічний прибуток. Як поведуть себе при цьому підприємці інших галузей? Логічним буде спрогнозувати, що вони спробують переорієнтувати свою діяльність на виробництво стільців, оскільки воно приносить не тільки нормальний, а й економічний прибуток. Як відомо, під впливом збільшення кількості виробників крива ринкової пропозиції переміститься вправо, що призведе до зниження ринкової ціни рівноваги (рис. 7.5). Отже, вступ у галузь нових виробників ліквідує економічний прибуток.  Якщо ціна знизиться до рівня Р2,- тобто до 130 грн., то типова фірма не зможе отримувати економічний прибуток. Більше того, вона зіткнеться з проблемою збитків (рис. 7.6), оскільки ціна буде нижчою, ніж мінімальний рівень середніх витрат. У довготерміновому періоді розпочнеться відтік фірм з цієї галузі у ті, де е можливість отримати хоча б нормальний прибуток. Зменшення кількості виробників зменшить ринкову пропозицію, що призведе до встановлення нового рівня цін. Отже, масовий відтік фірм з галузі ліквідує збитки.

Якщо ціна знизиться до рівня Р2,- тобто до 130 грн., то типова фірма не зможе отримувати економічний прибуток. Більше того, вона зіткнеться з проблемою збитків (рис. 7.6), оскільки ціна буде нижчою, ніж мінімальний рівень середніх витрат. У довготерміновому періоді розпочнеться відтік фірм з цієї галузі у ті, де е можливість отримати хоча б нормальний прибуток. Зменшення кількості виробників зменшить ринкову пропозицію, що призведе до встановлення нового рівня цін. Отже, масовий відтік фірм з галузі ліквідує збитки.

Такі припливи та відливи капіталу в галузь призведуть до встановлення врешті-решт ціни, що буде забезпечувати лише відшкодування мінімальних середніх витрат виробництва, тобто типова фірма отримуватиме нормальний прибуток, але не зможе мати економічний. Це дає змогу сформулювати загальний висновок відносно досягнення фірмою рівноваги у довготерміновому періоді: після того, як усі довготермінові пристосування завершені, тобто коли досягнута довготермінова рівновага, ціна продукту буде повністю відповідати точці мінімуму середніх сукупних витрат фірми, і виробництво припаде на цю саму точку.

4. Метод максимальної і мінімальної точки. Графічний (статистичний) метод. Метод найменших квадратів

Існує три основних методи диференціації витрат :

1. Метод “ Високий-Низький” (“High-Low”) , названий також методом максимальної і мінімальної точки.

2. Графічний (статистичний) метод.

3. Метод найменьших квадратів.

Валові витрати підприємства складає сума постійних і змінних витрат.

Пошук найбільш вигідних комбінацій між питомими змінними витратами (на одиницю продуції) , постійними витратами , ціною і обсягом продажу можливий за допомогою операційного та маржинального аналізу.

В основі операційного аналізу , який ще називається аналізом “Витрати – обсяг – прибуток ”, – вивчення залежності фінансових результатів бізнесу від витрат і обсягів збуту продукції. Операційний аналіз часто називають аналізом беззбитковості , тому що його використання дає можливість розрахувати такий обсяг продажу (в натуральному чи вартісному виразі ) , при якому прибутки співпадають з витратами. Цей обсяг характеризує точку беззбитковості , тобто критичну , оскільки продаж в обсязі меньшому цієї точки веде за собою збитки , а вище – забезпечують прибуток.

![]()

Вартість продукції Вартість реалізованої продукції

Вартість продукції Вартість реалізованої продукції

![]()

![]() Валові витрати

Валові витрати

![]() Точка беззбитковості

Точка беззбитковості

![]()

Область прибутків

![]() Постійні витрати

Постійні витрати

Обсяг продукції беззбиткового

![]() Область виробництва

Область виробництва

збитків

![]()

обсяг продукції

Рис. 1. Схема маржинального аналізу

Точку беззбитковості часто називають порогом рентабельності. Це важливий показник. Падіння попиту на продукцію легше перенести фірмі з низьким порогом рентабельності. Зниження порогу рентабельності можна забезпечити за рахунок зменьшення постійних витрат чи росту валової маржі (ВМ). Поріг рентабельності розраховується по формулі :

, де (1.3)

, де (1.3)

С – постійні витрати ;

КВМ – коефіцієнт валової маржі , що визначається як :

, де (1.4)

, де (1.4)

S – вартість реалізованої продукції ;

ВМ – валова маржа , яка дорівнює :

![]() , де (1.5)

, де (1.5)

V – змінні витрати.

У рамках грошового аналізу прибуток визначається так :

![]() , де (1.6)

, де (1.6)

П – прибуток ;

ЗФП – запас фінансової прочності , яка представляє надлишок фактичної вартості реалізованої продукції над порогом рентабельності . він розраховується по формулі :

Інші реферати на тему «Фінанси»:

Нормативно-правове забезпечення прибутку та джерела його формування

Проблеми фінансів та фінансової системи України

Основи побудови нормативно-правового забезпечення обліку та контролю у системі пенсійного страхування

Операції з корпоративними цінними паперами на фондовому ринку

Міжнародні розрахунки та платіжний баланс