Сторінка

3

Капітал підприємства будь-якої організаційно-правової форми -це загальна вартість засобів у грошовій, матеріальній і нематеріальній формах, авансованих у формування активів підприємства. Тому ефективність використання капіталу характеризується показником рентабельності активів підприємства (необоротних та оборотних), який визначають за формулою

![]()

де ЧП — чистий прибуток; А — сума активів підприємства.

Рентабельність активів можна визначати також диференційовано за їх складовими.

Рентабельність необоротних активів:

![]()

де НА - сума необоротних активів.

Рентабельність оборотних активів:

![]()

де ОА - сума оборотних активів.

Капітал поділяється на власний і позиковий. Власний капітал належить власникам підприємства, з їх погляду найважливішим є показник рентабельності власного капіталу:

![]()

де ВК - сума власного капіталу.

Рентабельність витрат характеризує прибутковість виробництва і реалізації продукції, тому цей показник називають рентабельністю продукції і визначають за формулою

![]()

де ПР - прибуток від реалізації продукції; СРП - собівартість реалізованої продукції.

Рентабельність продажу (реалізації) характеризує співвідношення прибутку від реалізації продукції з виручкою, розрахованою за ціна-ми без податку на додану вартість і без акцизного збору (за підакциз-ною продукцією), тобто з чистою виручкою:

![]()

де ЧВ- чиста виручка.

Цей показник можна розрахувати в цілому по підприємству, і за видами продукції. Це дає змогу контролювати співвідношення між прибутком і ціною за кожним видом продукції та формувати асорти-ментну структуру, яка забезпечує збільшення показника рентабель-ності продажу (реалізації) підприємства.

За допомогою показників рентабельності оцінюють можливості підприємств задовольняти потреби розширення виробництва, здійс-нювати капіталовкладення за рахунок внутрішніх джерел фінансу-вання.

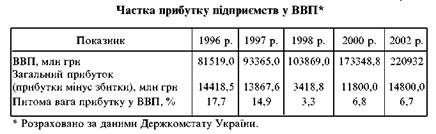

Статистичні дані свідчать про низьку прибутковість українських підприємств, що значно ускладнює виконання ними функції відтворення і розвитку виробництва (табл. 3.1).

Згідно з даними табл. 3.1 у 1998 р. загальний прибуток по Україні становив 3418,8 млн грн, або 24,7 % порівняно з попереднім роком. Прибуток у розмірі 20700 млн грн одержали 46 % підприємств, проте на загальні підсумки роботи підприємств і організацій значно вплинули збитки в розмірі 17300 млн грн, яких зазнали 54% підприємств. Причому зниження прибутків спостерігалось майже в усіх секторах економіки.

У 2000 р. ситуація поліпшилась — сумарний прибуток суб'єктів господарювання становив 26,4 млрд грн, збитків — 14,6 млрд грн, отже, позитивний фінансовий результат (загальний прибуток) становив 11,8 млрд грн. У 2000 р. збитково працювало 48 % підприємств. Найбільшу частку таких підприємств становили транспортні, будівельні організації і підприємства в галузі електроенергетики. Тенденція до зменшення кількості збиткових підприємств триває, але їх частка ще залишається великою (43 % в 2002 р. та 41 % -в 2003 p.).

Низькі показники прибутку та рентабельності підприємницьких структур пов'язані з погіршенням їх фінансового стану, що зумовлюється загальною економічною кризою і збільшенням витрат на виробництво.

На сучасному етапі трансформації економічної системи держави на прибуток впливають такі процеси, як приватизація, створення конкурентного середовища, структурна перебудова економіки. З огляду на це до необхідних складових збільшення доходів підприємств доцільно зарахувати такі:

• реформування податкового законодавства (держава може знизити податкове навантаження, що стимулюватиме вивільнення коштів підприємств для інвестицій, або застосувати гнучку систему податкових пільг і податкових "канікул" для інноваційних інвестицій);

• збільшення джерел інвестування — внутрішніх заощаджень і залучення зовнішніх ресурсів, що сприятиме фінансовому оздоровленню економіки загалом;

• орієнтація на залучення стратегічного інвестора і розвиток фондового ринку. Основна мета стратегічного інвестора полягає в концентрації власності й досягненні ефективності роботи підприємства у перспективі, а не в одержанні прибутку від тримання акцій у короткостроковому періоді. Значна розпорошеність акцій між дрібними акціонерами негативно позначається на ефективності управління підприємством. Цю проблему загострює неможливість продати акції приватизованих підприємств на фондовому ринку через їх неліквідність;

• розвиток системи правових гарантій захисту інвесторів від інвестиційних ризиків;

• забезпечення ефективного управління державними корпоративними правами;

• формування ефективної прозорої системи банкрутства підприємств як засобу фінансового контролю з боку держави та кредиторів;

• поліпшення технологічної структури виробництва з використанням світових науково-технологічних досягнень;

• сприяння повноцінному функціонуванню ринку матеріально-технічних ресурсів;

• державне регулювання цін на продукцію монопольних утворень і розвиток конкурентних відносин між суб'єктами господарювання.

Список використаної літератури:

1. Наринский А. С, Гаджиев Н. Г. Контроль в условиях рыночной экономики. — М.: Финансы и статистика, 1994.