Сторінка

4

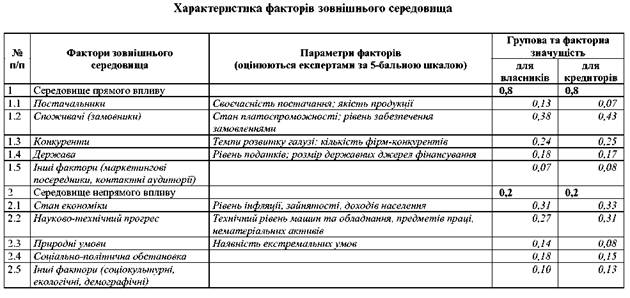

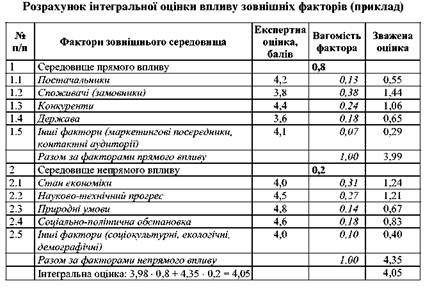

Сукупну характеристику суттєвих зовнішніх факторів наведено в табл. 9. Інтегральна оцінка впливу зовнішніх факторів розраховується як сума добутків експертних оцінок параметрів (за 5-бальною шкалою) і відповідних ступенів впливовості. Приклад розрахунків за експертними оцінками менеджерів підприємства наведено в табл. 10.

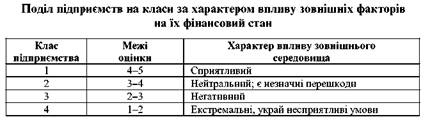

Відповідно до отриманих інтегральних оцінок підприємства поділяються на чотири класи (табл. 11). У нашому прикладі підприємство, маючи інтегральну оцінку 4,05, належить до 1-го класу, тобто працює в найсприятливіших для фінансового стану зовнішніх умовах.

Етап 3. Використання "Матриці фінансових перспектив" (див. рис. 4).

У результаті комбінації значень класу підприємств за рівнем фінансового стану (чотири класи) і класу за характером впливу зовнішніх умов (чотири класи) маємо 16 можливих сполучень класності

за наведеними ознаками. Наприклад, 1.1 - підприємство має стійкий фінансовий стан (1-й клас) і працює у сприятливих зовнішніх умовах (1-й клас); 2.3 - є деякі відхилення значень фінансових показників від нормативних вимог (2-й клас за фінансовим станом) і негативний вплив зовнішніх факторів (3-й клас).

Для підприємств клітинки 1.1 (сталий успіх) бажано дотримуватися раніше обраної стратегії фінансування; клітинки 1.2 (позиція рівноваги) - необхідно поліпшити маркетингову стратегію; клітинок 2,3 і 1.3 - доцільно шукати надійних постачальників, підвищити якість своєї продукції; клітинок 3.1 і 3.2 (критичний стан) - бажано

скоротити дебіторську заборгованість, реалізувати надлишки матеріальних активів; клітинок 3.4, 4.1-4.4 (кризова зона) - потрібні радикальні заходи, що полягають у зміні форм власності, менеджменту, у додатковому інвестуванні в розвиток технічної бази виробництва.

Застосування матриці фінансових перспектив дає змогу підприємству та його діловим партнерам визначити фінансовий стан, проаналізувати можливі стратегічні та тактичні заходи з боку менеджменту.

Моделювання фінансових стратегій підприємства у випадковому середовищі з урахуванням впливу зовнішніх факторів, а саме законодавчої бази, розглядається також у. Вплив зовнішніх факторів вивчається за допомогою ланцюга Маркова.

СПИСОК ВИКОРИСТАНОЇ ТА РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

1. Графов А. В. Оценка финансово-экономического состояния предприятия // Финансы. — 2001. — № 7.

2. Держкомстат України. Статистичний щорічник. — К.: Техніка, 1993-2001.

3. Дронов Р. И., Резник А. И., Бунина Е. М. Оценка финансового состояния предприятий // Финансы. — 2001. — № 4. \\. Дунский А. Открытые системы // Новости компьютерного рынка.—2001.—№ 6.

4. Єлейко Я. I, Музичук А. А. Моделювання фінансових стратегій у випадковому середовищі // Фінанси України. — 2002. — № 2.

5. Загородній А. Г., ВознюкГ. Л., Смовженко Т. С Фінансовий словник. — К.: Знання; Львів: ЛБІНБУ, 2002. — 568 с

6. Ізмайлова К. В. Фінансовий аналіз. — К.: МАУП, 2000.

7. Інформаційні системи і технології в економіці: Навч. посіб. / За ред. В. С Пономаренка. — К.: Вид. центр "Академія", 2002. -542 с.

8. Карпушенко М. Ю. Совершенствование механизма оценки финансового положения строительного предприятия: Дис. . канд. экон. наук. — Харьков, гос. акад. гор. хоз-ва. — Харьков, 2000.

9. Ковалев В. В, Финансовый анализ. — М.: Финансы и статистика, 1998. —512 с.

10. Колесова І. В. Застосування кейс-технологій у викладанні фінансових дисциплін // Фінанси України. — 2001. — № 3.

11. Количественные методы финансового анализа: Пер. с англ. / Под ред. С. Дж. Брауна, М. П. Крицмена. — М.: ИНФРА, 1996. — 336 с.

12. Коммерческая оценка инвестиционных проектов. — М.: Исслед.-консультац. фирма "АЛЬТ", 1995. — 63 с.

13. Конрад Карлберг. Бизнес-анализ с помощью Excel. — К.: Діалектика, 1997.—228 с.

14. Конторщикова О. Аналіз фінансового стану як передумова ефективного управління підприємством // Економіка, фінанси, право. — 2002. — № 6.

15. Косорученко Т. В. Функциональная диагностика деятельности строительных организаций // Экономика строительства. — 2002. — № 5.

16. Кручок С. Г. Оцінка фінансового стану підприємств // Фінанси України. — 2002. — № 8.

Інші реферати на тему «Фінанси»:

Моделі фінансових відносин у суспільстві. Функції і роль фінансів

Проблеми управління державними фінансами при формуванні, розміщенні та виконанні державного замовлення на підготовку фахівців

Шляхи удосконалення порядку складаня, розгляду, затвердження місцевих бюджетів

Діяльність організацій на фінансовому ринку

Інституційне забезпечення проведення державного фінансового аудиту