Сторінка

2

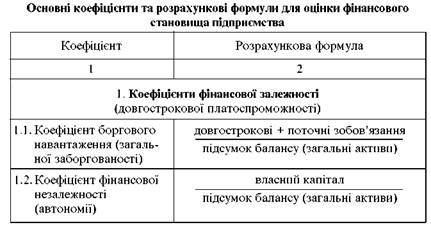

Під час аналізу фінансової звітності існує вірогідність стикнутися з величезною кількістю розрахункових показників. Тому, як свідчить світовий досвід фінансового управління компаніями, слід використовувати невелику кількість основних коефіцієнтів. Найпоширеніші з них наведено в табл. 3.2, яких достатньо для загальної оцінки фінансового становища.

Для фінансових коефіцієнтів (на відміну від обліку) не існує міжнародних стандартів, тому, вибираючи їх, слід спиратися на власний досвід, здоровий глузд, ураховувати вітчизняну специфіку. Не потрібно перевантажувати аналіз показниками, що несуть одну й ту саму інформацію.

Існують методики, в яких пропонуються дуже багато показників. Не всі вони потрібні для аналізу, оскільки є коефіцієнти, що тісно корелюють між собою і, отже, показують одне й те саме. Слід вибирати показники, що майже не корелюють між собою, тоді кожний з них нестиме додаткову інформацію про фінансове становище підприємства. Наприклад, існує тісна кореляція між коефіцієнтами поточної та термінової ліквідності (0,7), рентабельності активів і коефіцієнтом покривання відсотків (0,9), рентабельністю активів та власного капі-талу (0,8). Це свідчить про те, що можна не обчислювати обидва показники, а обмежитись одним.

Фінансові коефіцієнти взаємопов’язані. Найважливіші взаємозв’язки описуються рівнянням Дюпона (Du Pont), яке використовують для аналізу можливостей поліпшення функціонування компанії. Рівняння Дюпона показує, що один з найважливіших показників — рентабельність власного капіталу (ROE), залежить від трьох показників — рентабельності реалізації, оборотності активів і коефіцієнта власного капіталу:

![]()

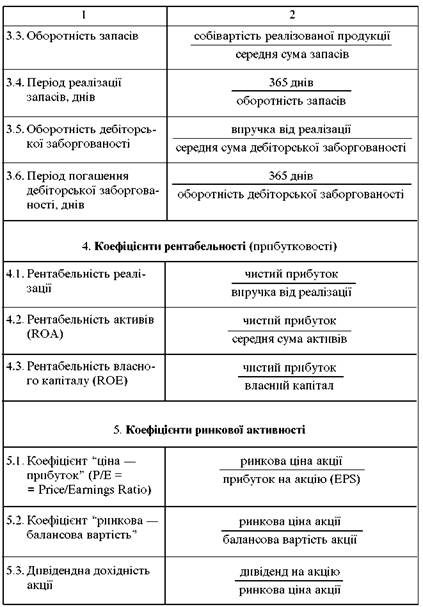

Тепер докладніше розглянемо показники, що характеризують ставлення інвесторів до корпорації, тобто коефіцієнти ринкової активності. Розраховують їх за даними не тільки фінансової звітності, а й фондового ринку:

![]()

Цей коефіцієнт показує, яку суму інвестори готові сплачувати за кожну грошову одиницю прибутку компанії.

![]()

Велике значення показника може свідчити про те, що інвестори очікують низьких темпів підвищення дивідендів або що вони вимагають високої дохідності.

![]()

Балансова (книжкова) вартість акції — це частка власного капі-талу, що припадає на одну акцію. Цей коефіцієнт показує, наскільки більша вартість компанії порівняно з тим, що вклали в неї акціонери.

![]()

Це відношення ринкової вартості позичкового та власного капіталу до поточної відтворювальної вартості активів. Показник свою назву дістав від прізвища економіста Дж. Тобіна. Цей коефіцієнт схожий на попередній — “ринкова — балансова вартість”, але між ними існують відмінності. Чисельник коефіцієнта q містить вартість усіх боргових зобов’язань і акцій компанії, а не тільки вартість акцій та нерозподілений прибуток; знаменник — вартість усіх активів, а не тільки вартість власного капіталу. До того ж ці активи обліковують-ся не за первісною вартістю, як на рахунках бухгалтерського обліку, а за вартістю, за якою вони можуть бути заміщені в цей момент. Отже, для розрахунку знаменника необхідно проіндексувати історичну вартість активів з урахуванням інфляції.

Дж. Тобін стверджував, що у компаній з’являється стимул до інвестицій, коли q > 1 (тобто довгострокові активи, наприклад устаткування, коштує дорожче, ніж вартість його заміни), і що вони припиняють інвестувати, коли q < 1 (тобто вартість устаткування менша від вартості заміни). Якщо q < 1, може виявитися дешевше придбати певні активи шляхом злиття компаній, а не купівлі їх за підвищеною ціною.

Американські компанії, активи яких ціняться нижче їх відтворювальної вартості (q < 1), повинні враховувати, що така недооцінка може загрожувати поглинанням (поширена у США операція) з метою переведення їх активів в іншу сферу діяльності. Доречно також припустити, що q буде вищим у фірм, які мають сильні конкурентні

переваги. Найвищі рівні q були свого часу у компаній з відомими торговельними марками; наприклад “Polaroid” — 6,42, “Xerox” — 5,52, IBM — 4,21, “Coca-Cola” — 4,21 (за даними 70-х років, коли великі компанії США були зобов’язані звітувати про відтворювальну вартість активів за рекомендаціями з обліку впливу інфляції, розробленими Управлінням стандартів фінансового обліку) [21, с. 751].

На наш погляд, для аналізу українських ВАТ настав час застосовувати коефіцієнт “q Tobina”. Оскільки акції багатьох ВАТ недооцінені, а рівень інфляції в Україні ще високий, слід очікувати, що ВАТ, у яких q < 1, буде багато. Найбільш привабливим з них може загрожувати також перекупівля задешево, злиття, поглинання з боку потужніших компаній, у тому числі транснаціональних.

![]()

Цей коефіцієнт часто встановлюється низький, оскільки менеджери не схильні знижувати дивіденди через зменшення прибутку. Якщо прибуток компанії істотно коливається, менеджери для підстрахування встановлюють низький коефіцієнт дивідендних виплат. Якщо прибуток раптово знижується, коефіцієнт імовірно тимчасово збільшується. Прибуток, що не сплачується у вигляді дивідендів, реінвестується в діяльність компанії.

Якщо цей показник помножити на рентабельність власного капіталу, можна помітити, як швидко підвищується вартість інвестицій акціонерів внаслідок реінвестування прибутку.

Наприклад, якщо компанія отримуватиме 17,4 % прибутку в роз-рахунку на балансову вартість власного капіталу і реінвестуватиме 80 % прибутку, то щорічно прибуток і власний капітал зростатимуть на 13,9 % (0,8 • 0,174 = 0,139, або 13,9 %). Аналітики називають цей показник стійким темпом зростання.

Основним показником ліквідності акцій є спред — відносна різниця між котируваннями на продаж і купівлю у відсотках від ціни купівлі. Акції з найменшим спредом найліквідніші.

Показниками ліквідності акцій є також дохідність інвестицій в акції (приріст курсової вартості за період у відсотках) і рівень ринкової капіталізації (добуток курсу акцій компанії та загальної кількості простих акцій). Рівень ринкової капіталізації характеризує активність емітента з просування своїх акцій на вторинному ринку, а також масштаби ринку корпоративних цінних паперів.

Капіталізація українського ринку корпоративних цінних паперів характеризується невисоким рівнем. Мало того, останнім часом спостерігалася тенденція до її зниження, оскільки ще недостатньо розвинений вторинний фондовий ринок. Наприклад, у 1997 р. ринкова капіталізація 50 провідних українських компаній становила 7,8 млрд гри, а в 1998 р. — лише 1,3 млрд гри [20, с 74]. Проте значна недооцінка акцій багатьох українських ВАТ є основним потенційним фактором зростання капіталізації, вплив якого посилюватиметься разом з розширенням операцій на вторинному ринку.