Сторінка

2

Вирішення цих управлінських завдань залежить насамперед від політики фінансування обігових коштів, яку обрала компанія, тому основним напрямком цієї політики є визначення розміру чистого оборотного капіталу (власних обігових коштів), який підтримуватиме фірма.

Розмір чистого оборотного капіталу (різниця між оборотними активами і поточними зобов’язаннями) визначає ступінь ліквідності фірми. Тому обираючи ризикованішу політику — зменшення чистого оборотного капіталу, менеджери збільшують ризик втратити ліквідність; це може бути вигідним, якщо вивільнені кошти будуть інве-стовані в дохідні активи. І навпаки, вибираючи поміркованішу політику — фінансування за рахунок власних коштів більше поточних витрат, що означатиме збільшення чистого оборотного капіталу, менеджери зменшують ризик втратити ліквідність, але це буде пов’язано зі зменшенням прибутковості активів.

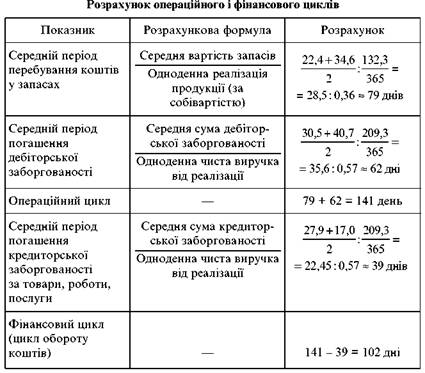

Потреба фірми в обігових коштах залежить від тривалості операційного циклу — періоду, протягом якого кошти перебувають у запасах і у дебіторській заборгованості. Якщо від операційного циклу відняти період, протягом якого кошти перебувають у кредиторській заборгованості (тобто середній період погашення кредиторської заборгованості), отримаємо тривалість фінансового циклу. Фінансовий цикл — це період (у днях) від оплати рахунків за придбані сировину, матеріали та інші виробничі запаси до одержання грошей від покупців за відвантажену продукцію, тобто це час, за який кошти здійснюють один оборот. Помноживши фінансовий цикл на середні щоденні витрати фірми, отримаємо середню суму грошей, яка має постійно перебувати в обороті.

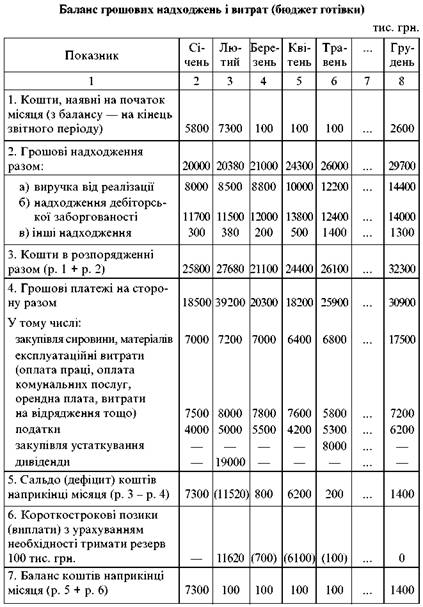

Розрахуємо операційний та фінансовий цикли (табл. 6.7), а також суму грошей в обороті за даними фінансових звітів ВАТ “ВК” (див. табл. 6.2, 6.3).

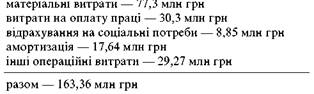

Грошові витрати ВАТ “ВК” за звітний рік візьмемо з розділу 2 “Звіту про фінансові результати”, де відображені елементи операційних витрат, а саме:

Від загальної суми витрат віднімаємо амортизацію, нарахування якої не вважаються витратами коштів. Тоді річні грошові витрати становитимуть 145,72 млн грн. Щоденні грошові витрати 145,77 : : 365 = 0,399 млн грн.

Постійно в обігу повинно перебувати 0,399 • 102 = 40,7 млн грн.

Отже, для поточного фінансування фірма повинна мати в обороті щонайменше 40,7 млн грн.

У процесі короткострокового фінансового планування менеджери можуть передбачати заходи скорочення операційного та фінансового циклів, економії витрат і тим самим підвищити ефективність використання оборотного капіталу та зменшити потребу в обігових коштах.

Список використаної літератури

1. Сахарова О. Зловживання в акціонерних товариствах: спроби класифікації // Економіка, фінанси, право. — 1999. — № 7. — С. 34-36.

2. Сірош М. В. Перспективи підвищення ефективності корпоративного сектора економіки та корпоративного управління // Про приватизацію: Держ. інформ. бюл. — 2000. — № 2. — С 73-75.

3. Сірош М. В., Аблялімов Р. Є. Вплив учасників ринку цінних паперів на корпоративне управління // Про приватизацію: Держ. інформ. бюл. — 1999.—№4. —С 29-32.

4. Стецъко М. В., Юрій І. С Фінанси акціонерних товариств: проблеми і перспективи // Фінанси України. — 2000. — № 4. — С. 54-58.

5. Суржик В. Г. Акціонування й управління акціонерним капіталом // Фінанси України. — 1999. — № 1. — С 82-85.

6. Суторміна В. М., Федосов В. М., Рязанова Н. С Фінанси зарубіжних корпорацій: Навч. посіб. — К.: Либідь, 1993.

7. Тарнавский В. Путь на вершину // Рынок капитала. — 2000.—№ 1-2.— С. 18-22.

8. Тарнавский В. Тихий переворот в корпоративном управлении // Рынок капитала. — 2000. — № 19-20. —С. 15-19.

9. Тарнавский В. Управляющие становятся акционерами // Рынок капитала. — 1999. — № 22. — С. 29-30.

10. Терещенко О. О. Фінансові джерела санації підприємств // Фінанси України. — 1999. — № 9. — С 52-63.

11. Третяк О. І. Конвертовані облігації та невикористані можливості // Фінанси України. — 1999. — № 6. — С. 42–46.

12. Тюрина А. В. Инвестиции в инновации: мировой опыт и российские ре-алии // Финансы и кредит. — 2000. — № 6. — С. 15.

13. Тюрина А. В. Инновационное инвестирование: пути развития // Финан-сы и кредит. — 2000. — № 3. — С. 30–36.

14. У пошуках кращого директора: корпоративне управління в перехідній та ринковій економіках: Пер. з англ. — К.: Основи, 1996.

15. Фінансова звітність за національними положеннями (стандартами) бух-галтерського обліку: Практ. посіб. — Донецьк: ООО “Баланс-Клуб”, 2000.

16. Хелферт Э. Техника финансового анализа: Пер. с англ. — М.: Аудит, ЮНИТИ, 1996.

1 2

Інші реферати на тему «Фінанси»:

Роль фінансів та кредиту в умовах формування ринкового середовища

Реальний обмінний курс. Бюджетний дефіцит та управління державним боргом

Фінансові особливості діяльності транснаціональних корпорацій

Фінансовий аналіз за допомогою інформаційних систем

Конституційно-парламентське походження бюджету і демократичний вибір бюджетних пріоритетів