Сторінка

24

На основі наданих отримувачем коштів федерального бюджету документів, Федеральне казначейство здійснює платіж, списавши кошти з Єдиного рахунку федерального бюджету і відобразивши виконану операцію на особовому рахунку. У процесі здійснення платежу відповідна сума грошових коштів списується на підставі розпорядження Федерального казначейства з Єдиного рахунку на користь фізичних та юридичних осіб.

Виконання федерального бюджету по видатках здійснюється з використанням особових рахунків бюджетних коштів, що відкриваються в єдиному обліковому реєстрі Федерального казначейства.

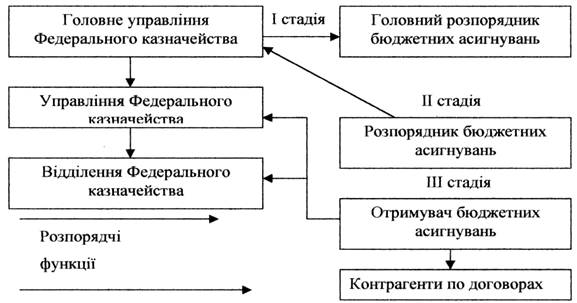

Процес використання бюджетних коштів поділяється на три стадії: стадія санкціонування витрат, стадія фінансування витрат, стадія касових витрат. Прослідкуємо як поетапно проходить процес використання коштів

бюджету на рис.3.1.

Рис 3.1. Процес використання бюджетних коштів

Інформаційні потоки, що забезпечують контрольні функції казначейства:

На І стадії здійснюється встановлення і доведення до бюджетних установ лімітів бюджетних зобов'язань, у межах яких вони можуть приймати зобов'язання щодо здійснення витрат.

На II стадії бюджетні установи здійснюють витрачання коштів винятково в межах, визначених вищим розпорядником бюджетних асигнувань лімітів фінансування, що сформовані, виходячи із затвердженого розпису доходів і видатків федерального бюджету, а також із реального забезпечення видатків грошовими коштами у відповідності із затвердженими урядом Російської Федерації щомісячними лімітами фінансування.

На III стадії здійснюється оплата прийнятих бюджетоотримувачем в установленому порядку зобов'язань у межах доведеного ліміту фінансування. Оплата зобов'язань федерального бюджету щодо здійснення видатків проводиться на підставі документів, що подає отримувач коштів. Ці документи повинні бути оформлені в установленому порядку і

підтверджувати виконання бюджетних зобов'язань їх контрагентами.

Процедура касового виконання бюджету полягає у списанні бюджетних коштів із рахунку органу Федерального казначейства з відображенням цієї операції на особистому рахунку бюджетоотримувача. Таким чином, бюджетоотримувач втрачає можливість змінити напрямок фінансування, визначений федеральним бюджетом і вищими розпорядниками бюджетних асигнувань.

Розглянемо як функціонує Державне казначейство Великобританії, оскільки це одне з найстаріших відомств держави.

Казначейство — це політико-творчий департамент з декількома функціями, що поєднують його з громадськістю і промисловістю. Історично його головною функцією був контроль за видатками громадських фондів, але зараз одним із найважливіших завдань є управління економікою Великобританії таким чином, щоб досягти економічних цілей, поставлених міністрами і узгоджених із Парламентом.

Діяльність казначейства можна розділити на чотири сектори: громадські видатки, фінанси, економіка (народне господарство), до 1968 року і після 1981 року - державна громадська служба.

Традиційна функція казначейства - контроль за громадським грошовим фондом, тобто за видатками відомств/служб уряду. Жоден із департаментів (відомств) не може звернутися за фондами до Парламенту без попереднього узгодження з казначейством.

Фінансовий бік діяльності казначейства стосується фіскальної політики (спільно з Департаментом доходів і надходжень) і фінансових угод, ринків і установ настільки, наскільки це стосується урядової політики. Діяльність казначейства охоплює управління грошовим забезпеченням (грошова пропозиція), процентними ставками, обмінними курсами, урядовим боргом.

Сектор економіки (народного господарства) займається коротко - і середньостроковим прогнозуванням та аналізом.

Казначейство відповідає за справи у сфері трудових ресурсів,

заробітної плати та пенсійних виплат.

Державне казначейство є Міністерством фінансів Великобританії з надзвичайно широким функціями. Основними функціями казначейства є:

- розробка, складання і виконання державного бюджету;

- розробка та здійснення фіскальної політики держави;

- управління податковою системою;

- керівництво діяльністю Департаменту внутрішніх податків та Департаменту мита і акцизів;

- розробка податкового законодавства, спрощення та комп'ютеризація податкового законодавства;

- фінансово-економічне прогнозування;

- розробка монетарної політики держави, яку реалізовує Банк Англії;

- фінансові питання розвитку торгівлі, промисловості, фінансових закладів, реформування фінансового сектору економіки;

- продаж державних зобов'язань громадянам, компаніям та фінансовим закладам як усередині країни, так і за кордоном.

Державне казначейство Великобританії в рамках короткотермінового прогнозування тричі на рік проводить огляди провідних напрямів економіки (попит, виробництво, прибуток, витрати, споживання, інвестиції, зайнятість, безробіття, зростання грошей та інші), прогнозуючи ці показники на 18 місяців.

На основі цих прогнозів розробляється (визначається) політика в галузі валютних операцій, обмінних курсів, процентних ставок, державних позик, в галузі оподаткування, яка переглядається протягом перших трьох місяців кожного року й узгоджується з річним бюджетом навесні.

У рамках середньо термінового прогнозування розробляються прогнози на 3-4 роки. Ці прогнози забезпечують:

- політику добору, підготовки та призначення економістів для уряду;

- планування, аналіз та оцінку необхідності, якості та першочерговості програм державних витрат на основі методу

"вигоди-збитки";

- питання діяльності та розвиток державних підприємств;

- аналітичний огляд загальних державних витрат;

- питання державних закупівель.

Отже, ми розглянули як здійснюється функціонування такого важливого органу як казначейство в різних країнах. Використовуючи досвід зарубіжних країн в даній сфері, ми можемо ефективно впроваджувати нові ідеї і покращувати діяльність Державного казначейства України.

3.3. Перспективи розвитку АС ”Казна” обслуговування місцевих бюджетів

2001 року з набуттям Держказначейством статусу учасника системи електронних платежів Національного банку України постало питання про повнофункціональне обслуговування державного та місцевих бюджетів усіх рівнів за видатками, а саме: закриття в НБУ та уповноважених комерційних банках, що обслуговували місцеві бюджети, рахунків органів казначейства та відкриття реєстраційних рахунків бюджетним установам в органах казначейства за територіальною ознакою та рівнем розпорядника коштів.

На початку 2001 року у виборі базового програмного продукту для обслуговування видаткової частини бюджетів усіх рівнів, Держказначейство розглянуло три програмних комплекси - «TACK», «ІСАОД» та АС «КАЗНА-Видатки». Тестування програм «TACK» та «ІСАОД» у підрозділах не дало очікуваного позитивного результату. І оскільки програмний продукт АС «КАЗНА» найбільш повно забезпечував функціональність системи, було ухвалено рішення про використання єдиного прикладного програмного забезпечення, розробленого Дніпропетровським обласним управлінням Державного казначейства України, в усій країні.