Сторінка

5

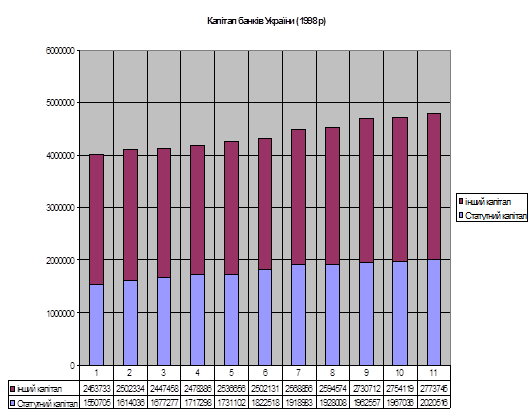

Для аналізу забезпеченості власними коштами комерційних банків України візьмемо дані Асоціації українських банків, до якої входить близько 140 кредитно-фінансових установ країни. За станом на 01.12.1998 р. загальна сума сплачених статутних фондів українських комерційних банків – членів АУБ становила 2020516 тис. грн. Для порівняння зазначимо, що станом на 01.01.1998 р. загальна сума сплачених капіталів становила 954600 тис. грн.

На мою думку, такому зростанню статутних фондів сприяла стабілізація національної грошової одиниці, бо саме за період значної інфляції припадає найбільша втрата банківського капіталу.

|

Як видно із вищенаведеного, спостерігається зростання власних коштів у структурі пасивів банків. Комерційні банки прагнуть укластися в терміни, встановлені НБУ, і нарощують свої статутні капітали швидше, ніж зростає їхній сумарний капітал. А ті кредитні установи які не мають можливостей для капіталізації свого прибутку і залучення зовнішніх джерел опиняються в категорії проблемних банків.

Отже, зростання власних коштів комерційних банків у 1998 р. – це поліпшення фінансової стійкості, але треба визнати, що головне завдання полягає все-таки у подальшому нарощуванні банківського капіталу. Одже він ще надто слабкий.

У чому ж причина такого становища, що банки залишилися з капіталами, яких бракує для надійної роботи за умов реальних ризиків кредитування?

По-перше, коли Україниа здобула незалежність, усі фінансові ресурси залишилися Москві і наша банківська система почала свою діяльність практично з нуля.

По-друге, керівництво держави, уряд, ні здійснювали ніяких заходів, щоб зміцнити власні банки. Крім того, важливими причинами низького рівня банківських капіталів є:

- несприятливі умови формування української банківської системи, що припадає на 1990-1991 рр.;

- падіння обсягів ВВП і гальмування економічних реформ;

- сильна інфляція у 1992-1993 рр. та у вересні 1998 р.;

- непомірне оподаткування банків;

- відсутність можливості оформити страхові фонди банків за рахунок прибутку до оподаткування.

Причиною низького рівня банківських капіталів є і те, що України не має нафтогазових та інших “сировинних доларів”, які дали б їй змогу досягти швидкої концентрації капіталу. Ситуація ускладнюється ще тим, що значна частина банків, які не виконують вимог про збільшення статутного фонду, створена у вигляді закритих АТ для обслуговування окремих підприємств, котрі є їхніми акціонерами. Ряд цих акціонерів намагалися перш за все зібрати кошти інших підприємств і населення для розв’язання “своїх проблем”.

Зауважимо, що не зважаючи на загальне зростання банківського капіталу, жоден із банків, об’єднаних в асоціацію, сповна не відповідає міжнародним стандартам і навряд чи може розраховувати на повне ставлення до себе на світових ринках. На 01.01.1998 р. лише 6 українських банків – членів АУБ мали зареєстрований статутний фонд у розмірі понад 10 млн. ЕКЮ, переважна ж більшість наших кредитно-фінансових установ володіє капіталом від 1 до 3 млн ЕКЮ (таб. 3) Не краща ситуація склалася і в банківській системі України в цілому.

Таблиця №3. Обсяги статутних фондів комерційних банків – членів Асоціації українських банків за станом на 01.01.1998 р.

|

Обсяг статутного фонду |

Кількість банків |

Питома вага, % |

|

Менше 1 млн. ЕКЮ |

15 |

11.19 |

|

Від 1 до 3 млн. ЕКЮ |

81 |

60.45 |

|

Від 3 до 5 млн. ЕКЮ |

16 |

11.94 |

|

Від 5 до 10 млн. ЕКЮ |

16 |

11.94 |

|

Понад 10 млн. ЕКЮ |

6 |

4.48 |

Як бачимо, обсяг капіталізації у вітчизняній банківській системі не відповідає економічним потребам суб’єктів господарювання: у країні з 50-мільйонним населенням статутний капітал понад ста банків на досягає навіть півмільярда доларів.

Тому одне з головних завдань полягає у подальшому нарощуванні банківського капіталу, інакше темпи капіталізації банківської системи України рано чи пізно вступлять у дисонанс із вимогами кредитного забезпечення економіки.

Інші реферати на тему «Банківська справа»:

Виникнення центральних емісійних банків та загальна характеристика їх статусу. Створення національного банку України і його статус

Операції комерційних банків

Механізм розрахунків у зовнішньоторгових операціях

Організація і функціонування провідних банківських систем зарубіжних країн

Порядок реєстрації комерційного банку в Україні