Сторінка

4

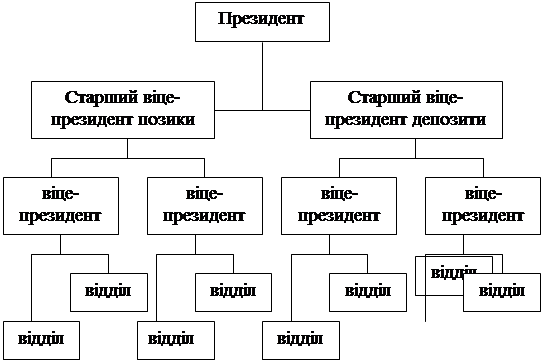

Ще один підхід до організації банка на великій території має назву функціонального. Тут управління операціями основане на чіткому розподілі функцій, акумуляції ресурсів та здатності їх використання.

|

Мал.3. Функціональна структура.

Можлива й інша побудова банку за даною схемою.

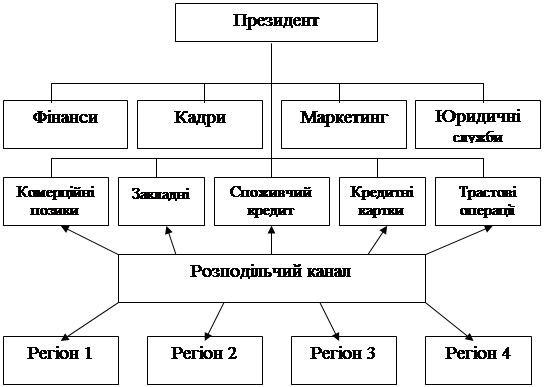

По мірі розширення діяльності банку на регіональних та загальнонаціональних ринках відбувається подальше ускладнення та спеціалізація окремих його оперативних ланок, що потребує залучення спеціалістів, експертів, використання нових технологій, тощо. В цих умовах стає доцільним створити всередині банку систему спеціалізованих профіт-центрів, які надають клієнтам набір окремих фінансових операцій та послуг, які мають свої службі, аппарат управління, свою калькуляцію витрат та отримуваного прибутку.

Це більш висока форма організації компанії ніж вищерозглянута система. Прикладом типового профіт-центру може слугувати трастовий відділ банку, фугкції якого в значній мірі обособлені і це дозволяє досить чітко оцінити затрати та результи роботи відділу. Структура банку з окремими профіт-центрами показана на мал.4.

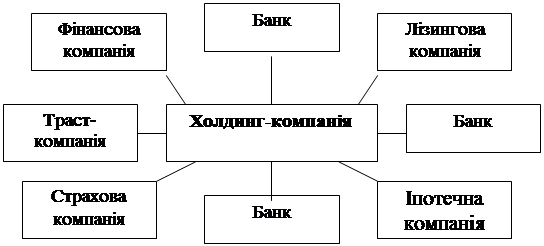

Ще більша ступінь спеціалізації досягається в банківській холдинг-компанії. Вона дуже схожа на попередню модель, оскільки дочірні філіали холдингу також володіють самостійністю, але існують

Мал. 4. Система профіт-центрів.

відмінності в методах контролю. Схема профіт-центрів використовується в рамках єдиного банку. В холдингу його дочірні філіали мають стастус самостійних юридичних осіб. Банківський холдинг може контролювати небанківські компанії, які тісно пов’язані з банківською діяльністю. Таким чином, холдингова організація являє високу ступінь незалежноті дочірних компаній та філіалів.

|

Мал.5. Банківський холдинг

Можлива ще одна форма – мережна. Багато в чом вона аналогічна холдингу. Там також наявна центральна координуюча організація, але зв’язки між нею та іншими учасниками регулюються за допомогою контрактних угод.

3. Управлінський підхід до аналізу діяльності комерційного банку.

Діяльність комерційних банків піддається аналізу зі сторони Центрального банка, податкових служб та органів статистики, аудиторських фірм, партнерів та контрагентів. Але у розпорядженні цих установ знаходяться лише доступні зведені звітні дані, і тому їх аналіз охоплює лише найбільш загальні сторони діяльності банку.

Для ефективного прийняття управлінських рішень, досягнення стабільного та прибуткового функціонування необхідне проведення глибокого аналізу всіх сторін його діяльності на основі внутрішньої інформації: рентабельності комплексу полуг та операцій, що здійснюються банком, окупності здійснених затрат, прибутковості функціонування окремих підрозділів та інші.

Згідно з прийнятою в західній економічній теорії точки зору управлінський облік та наліз включають в себе:

- планування та контроль діяльності;

- складання звітності та аналіз діяльності на основі отриманих даних;

- здійснення оцінки роботи та надання рекомендацій та консультацій.

На даний момент існує декілька підходів до аналізу та планування діяльності комерційного банку.

1. “Сатисфакційний” підхід – орієнтується на обробку кількісних показників роботи існуючих організаційних структур та аналіз відносних коефіціентів діяльності.

Для банка в цілому може застосовуватись наступна система показників:

- темпи росту прибутку (збитку) за період в результаті діяльності;

- темпи росту валюти баланса; доля накопиченого прибутку в валюті балансу;

- величина та якість праюцючих активів;

- показники рентабельності;

- економічні нормативи діяльності, встановлені Центральним Банком;

- основні коефіцієнти ліквідності.

Планування діяльності в сатисфакційному підході основане на принципі “від досягнутого” і в основному орієнтовано на екстенсивний ріст об’ємів, числа послуг та інших показників.

2. Основою “адаптивного” методу є аналіз функцій підрозділів, при якому ретельному дослідженні підлягають дії та операції, що проводяться різними службами, та методи взаємних трансакцій та взаємодій. При цьому операції підрозділів розробляються з урахуванням конкретних цілей та піддаються кількісній оцінці, а самі підрозділі переструктуровуються. Таким чином прийняті оптимальні рішення є скоріше організаційними, оскільки торкаються фнкціональної структури банку. Основний математичний метод, який застосовується, є дослідження операцій.

Проведення управлінського аналізу розбивається на три основних етапи:

1. Відбувається групування банківських послуг та операцій за принципом сфери надання та здійснення, фінкціональному поділу, місця виконання та загальної клієнтської бази. Відбувається найбільш важливий та необхідний аналіз рентабельності окремих послуг та операцій.

2. На другому етапі згруповані комплекси послуг та операцій локалізуються в організаційній структкрі банку. Формуються центри відповідальності (центри прибутків). В ході аналізу розраховуються основні показники діяльності центрів відповідальності: кінцевий рибуток, об’єми залучених та розміщенних кошт, окупність інвестиційних проектів центра.

3. Загальну суму прибутку, заробленого банком, необхідно розподілити, по-перше, по здійснюваним окремим операціям та послугам, по-друге, по функціональним підрозділам. Прибуток перерозподіляється до виплати податків, тобто, враховуються всі можливі доходи та витрати.