Сторінка

2

Звернемо увагу на функції страхування — ризикову, попереджувальну, збережну й контрольну. Основну роль відіграє ризикова функція, тому що страховий ризик як вірогідність збитку безпосередньо пов'язаний з основним призначенням страхування — надавати грошове відшкодування потерпілим господарюючим суб'єктам або застрахованим громадянам. Саме в рамках реалізації ризикової функції відбувається перерозподіл грошової форми вартості серед учасників страхування в зв'язку з настанням наслідків випадкових страхових подій.

Зміст попереджувальної функції полягає у фінансуванні за рахунок страхового фонду заходів по пом'якшенню страхового ризику. Якщо взяти страхування життя, то категорія страхування нагадує природу кредиту при нагромадженні по договорах страхування на дожиття вказаних в ньому страхових сум. Нагромадження коштів при застосуванні страхування на дожиття дозволяє реалізувати погребу громадян в страховому захисті досягнутого рівня життя. Але це можна вважати і змістом збережної функції страхування.

Вияв контрольної функції полягає в цільовому формуванні й використанні коштів із страхового фонду. Ця функція ніби продовжує раніше названі специфічні функції страхування і знаходить свій прояв одночасно з ними в конкретних страхових операціях.

2. ОСОБИСТЕ СТРАХУВАННЯ

І ЙОГО ЗВ'ЯЗОК 3 СОЦІАЛЬНИМ СТРАХУВАННЯМ

В основі особистого страхування, як і при страхуванні майна, також лежить замкнутий перерозподіл страхових платежів через спеціалізований страховий фонд між учасниками особистого страхування. Разом з тим очевидні й розбіжності між ними, тому що об'єктами страхових відносин по особистому страхуванню є працездатність, здоров'я, життя людей, тобто воно пов'язане з специфічною стороною виробництва — відтворенням робочої сили. Але цей найважливіший чинник виробництва неможливо безпосередньо виразити у ціновому виразі, що і визначає особливості особистого страхування.

На відміну від страхування майна, особисте страхування не забезпечує відшкодування матеріального збитку, а дозволяє одержати грошову допомогу застрахованим громадянам чи їх сім'ям. Така допомога надається у випадку смерті застрахованого члена сім'їчи втратою ним здоров'я або працездатності. Специфічною формою особистого страхування є страхування на дожиття, змістом якого є нагромадження визначеної суми до кінця дії договору страхування. Таке страхування сприяє зміцненню матеріального добробуту населення, дає можливість створити грошові джерела для додаткового страхового захисту вже досягнутого рівня життя.

Враховуючи специфічність об'єктів особистого страхування, по-іншому слід оцінювати гаку характерну ознаку страхування, як надзвичайність виникнення певних подій. Звичайно, не можна передбачити настання таких подій, як нещасний випадок, смерть, втрату працездатності. Але факт дожиття застрахованого до певної дати в залежності від його віку, стану здоров'я, способу життя, тощо можна прогнозувати з певною мірою страхового ризику.

Необхідність особистого страхування зумовлена ризиковим характером процесу відтворення робочої сили в умовах все більшої насиченості виробництва складними техніко-технологічними системами, погіршення навколишнього середовища. Все актуальнішою в розвинутих країнах, та й в Україні, стає проблема матеріального забезпечення людей похилого віку, питома вага яких в загальній чисельності населення неухильно підвищується.

Таким чином, об'єктивно посилюється потреба у відшкодуванні втрат у доходах людей в зв'язку з наслідками страхових випадків, тобто йдеться про страховий захист власності та матеріального благополуччя громадян. Ця потреба викликає необхідність суспільного страхового захисту і матеріалізується в суспільних фондах споживання. В їх складі, особливо в країнах з розвиненими ринковими відносинами, все значнішу частину становлять фонди соціального страхування і пенсійні фонди, що виражають зміст соціального страхування.

Зазначимо, що держава не бере на себе повністю задоволення відповідних соціальних потреб людей лише за рахунок суспільних фондів споживання. Тому необхідне доповнення суспільного страхового захисту певною часткою грошових доходів самих трудящих — або за рахунок сімейних заощаджень, або за допомогою особистого страхування як колективної форми страхового захисту.

Можна вважати, що особисте страхування спрямоване на доповнення соціального страхування. Міжними, як формами прояву економічної категорії страхування, існує взаємозв'язок.

Маючи аналогічне суспільне призначення, соціальне і особисте страхування виражають певні особливості страхового захисту населення. Пенсії та інші виплати, пільги по соціальному страхуванню й пенсійному забезпеченню спрямовані, насамперед, на те, щоб задовольняти мінімально можливий рівень соціальних потреб населення. Соціальне страхування проводиться в обов'язковому порядку і регламентується Постановою Кабінету Міністрів України від 2 червня 1993 р. №398 "Питання соціального страхування". Особисте страхування вважається добровільним. Разом з тим прийнята Постанова правління фонду соціального страхування України від 16 березня 1994 р. №25 "Про затвердження порядку та умов добровільного соціального страхування громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, і адвокатів". До добровільного відносять й деякі види соціального страхування.

Взаємозв'язок соціального й особистого страхування зумовлює певні особливості в управлінні страховими операціями, що викликається різними сферами перерозподілу страхових платежів. Соціальне страхування й пенсійне забезпечення беруть участь у перерозподілі фінансових ресурсів підприємств і організацій і відповідно управляються спеціалізованими державними організаціями.

Особисте страхування пов'язане з перерозподілом індивідуальних грошових доходів і проводиться в сучасних умовах як державними, так і недержавними страховими організаціями. Обслуговування застрахованих проводиться за місцем їх роботи чи проживання.

Не менш важливою проблемою на страховому ринку України за умов переходу до ринкової економіки, яка потребує державного розв'язання, є низький рівень діяльності зі страхування життя, яке виступає важливим інструментом заохочення інвестицій громадян в економіку України.

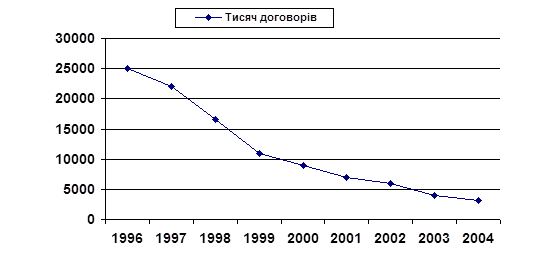

Операції зі страхування життя в Україні з кожним роком мають тенденцію до спаду. Кількість чинних договорів із року в рік постійно зменшується (рис. 1), незважаючи на загальносвітові тенденції до зростання цього виду страхування.

Рис.1. Кількість чинних договорів зі страхування життя в Україні

Інші реферати на тему «Страхування»:

Реалізація страхового продукту та характеристика основних його етапів

Уряд захищає інвесторів та кредиторів

Особливості розвитку ринку страхових послуг України

Коллізіонні проблеми нормативно-правового регулювання відповідальності за ядерну шкоду

Форми страхування кредитів. Страхування товарних кредитів