Сторінка

3

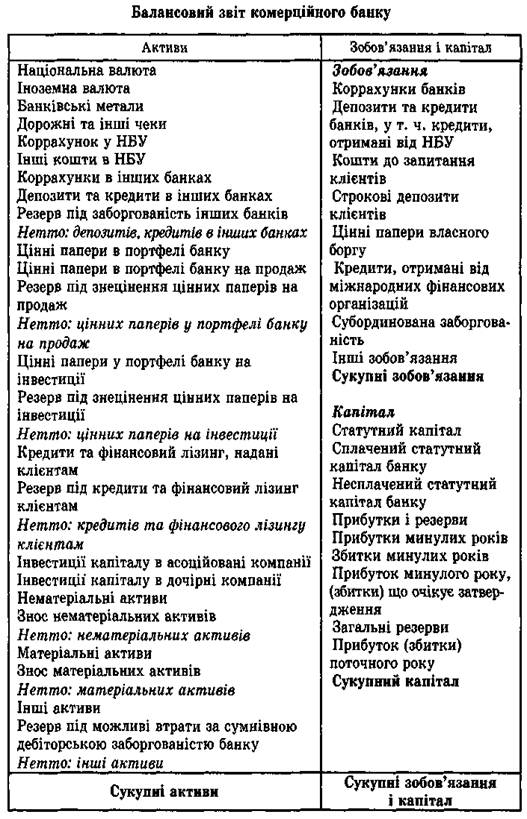

Субординований борг є найменш ліквідним з усіх зобов'язань банку і найбільш близьким за змістом до власного капіталу. Він призначений для розширення капітальної бази банку і має нижчий пріоритет для вкладників серед інших кредиторів банку.

До інших зобов'язань банку відносять несплачені податки, проценти, нараховані на вклади, нараховані, але несплачені дивіденди та ін.

До капіталу банку входять сплачена та несплачена частки статутного капіталу, а також прибутки та загальні резерви. Нерозподілений прибуток та кошти, сплачені за акції понад номінал, у звітності країн Заходу часто називають надлишком. Загальні резерви формуються з прибутку з метою створення резерву капіталу на випадок можливого зменшення балансової вартості активів. Прибутки (збитки) банку — це і прибутки (збитки) минулих років і прибуток поточного року.

Для забезпечення ліквідності та фінансової стійкості банку величина сформованих резервів має відповідати якості активів банку, а структура активів — структурі зобов'язань банку.

Позабалансові операції не знаходять відображення в статтях балансу до визначеного моменту часу. Позабалансові зобов'язання включають в себе документарні акредитиви та акредитиви стенд-бай, зобов'язання надати кредит, гарантії третім особам, процентні та валютні свопи, опціони, ф'ючерсні контракти, угоди про форвардні процентні ставки та на купівлю-продаж валюти тощо. Ці зобов'язання, хоч і є позабалансовими, збільшують дохідність активів, оскільки банки отримують за них комісійну винагороду.

Водночас позабалансові зобов'язання несуть у собі значну частину кредитного ризику, і відповідно до сучасних вимог до показників роботи банку ризик позабалансових зобов'язань має враховуватись при розрахунку ризиковості активів. Банківський менеджмент повинен обмежувати кількість позабалансових зобов'язань банку для зменшення ризику та забезпечення стабільності функціонування банку.

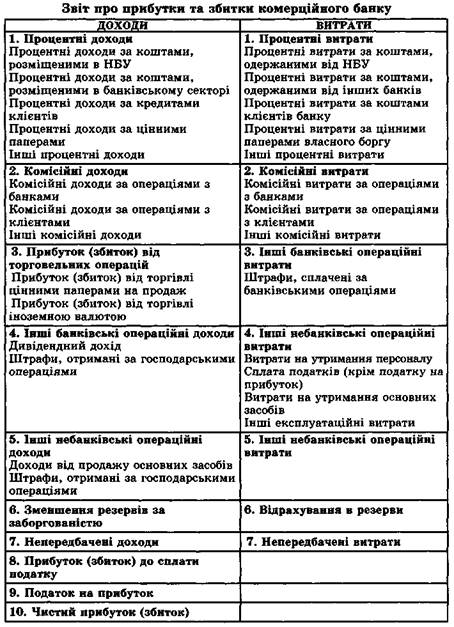

Звіт про прибутки та збитки комерційного банку (с. 294) відображає результати фінансово-господарської діяльності банку за визначений період, як правило, за квартал чи рік.

Звіт розкриває структуру доходів та витрат банку за визначений період, загальну суму доходів (витрат) за різними видами діяльності, а також величину чистого прибутку (збитку), отриманого банком протягом періоду. Доходи банку подаються в Звіті за групами у міру зменшення їх значущості та частки в загальній сумі доходів банку, а саме: процентні доходи; комісійні доходи; доходи від торговельних операцій; інші банківські та небанківські операційні доходи; зменшення резервів за заборгованістю; непередбачені доходи.

Подібну структуру мають також витрати банку, зафіксовані у Звіті про прибутки та збитки. Це процентні витрати; комісійні витрати; інші банківські та небанківські операційні витрати; відрахування в резерви; непередбачені витрати.

Фінансова діяльність банку може більш-менш об'єктивно відображатись у фінансовій звітності залежно від механізму обчислення доходів та механізму сплати податків. Наприклад, у ситуації, коли проценти за кредитом протягом тривалого періоду часу не сплачуються позичальником, проте нараховуються в дохід, Звіт про прибутки та збитки відображатиме кращу картину, ніж є насправді.

До щоденних форм звітності вітчизняних банків належать:

• Баланс комерційного банку (щоденна форма);

• Звіт про відкриті валютні позиції;

• Звіт про залишки за валютними рахунками в офшорних зонах і країнах, засобом платежу яких є неконвертована валюта;

а також розрахунок таких економічних нормативів:

• максимального розміру ризику на одного позичальника;

• "великих" кредитних ризиків;

• максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру;

• максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам.

До щомісячних форм звітності, які контролюються відповідними регіональними управліннями Національного банку України, відносять:

• Баланс комерційного банку (щомісячна форма);

• Звіт про дотримання економічних нормативів;

• Звіт про кредитний портфель;

• Звіт про залишки за депозитами;

• Звіт про дотримання нормативів відкритої валютної позиції.

Звіт про кредитний портфель банку містить інформацію про класифікацію кредитів, створення резервів та їх використання. Наведені форми фінансової звітності щомісяця подаються комерційними банками територіальним управлінням Національного банку України.

Рекомендована література

1. Про банки і банківську діяльність. Закон України від 7 грудня 2000 р. № 2121-ІП.

2. Положення про порядок формування і використання резерву для відшкодування можливих втрат за позиками комерційних банків. Затверджено постановою Правління НБУ від 29 вересня 1997 р. № 323.

3. Положення про структуру системи банківського нагляду Національного банку України та його повноваження щодо адекватного реагування на порушення в діяльності комерційних банків. Затверджено постановою Правління НБУ від 17 листопада 1997 р. № 380.

4. Інструкція про порядок регулювання та аналіз діяльності комерційних банків. Затверджена постановою Правління НБУ від 28 серпня 2001 р. № 368.

5. Банковское дело / Под ред. О.И. Лаврушина. — М., 1998.

6. Вступ до банківської справи / За ред. М.І. Савлука. — К., 1998.

7. Панова С. Анализ финансового состояния коммерческого банка. — М., 1996.

8. Черкасов Е. Финансовый анализ в коммерческом банке. — М., 1995.

9. Роуз П.С. Банковский менеджмент. — М., 1997.