Сторінка

2

Гарантія є умовним зобов'язанням, тобто позабалансовою статтею гаранта. Тому для правильної оцінки кредитного ризику важливо оцінити ризиковість як балансових, так і позабалансових операцій гаранта. У разі, коли гарантом виступає банк, треба крім оцінки його фінансового становища звернути увагу на загальний обсяг гарантій, виданих цим банком.

Гарантія може бути видана як на частину кредиту, так і на всю його суму. При наданні кредиту під гарантію банк повинен передбачати такі умови договору з гарантом, які б забезпечували йому вчасне повернення кредиту при будь-якому фінансовому становищі позичальника. Треба з обережністю ставитись до обмежень, які дають змогу звертатись за відшкодуванням до гаранта лише у випадку, коли реалізовані всі можливості щодо стягнення боргу з позичальника. В цьому разі процес повернення боргу може тривати досить довго. Гарантії поділяють на:

1) забезпечені та незабезпечені. У разі забезпеченої гарантії застава має перевірятися так, як і в кредитах під заставу;

2) обмежені і необмежені. У разі необмеженої гарантії гарантується весь обсяг заборгованості одного позичальника одному банку. Необмежені гарантії, як правило, незабезпечені, тому важливо їх періодично обновляти та перевіряти кредитоспроможність гаранта;

3) особисті та корпоративні. Особисті гарантії надаються приватними особами, корпоративні — фінансовими інститутами чи корпораціями.

Кредитні рейтинги

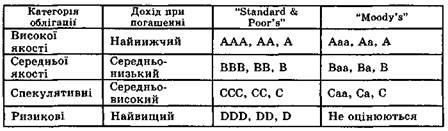

Необхідною складовою інфраструктури кредитного ринку є рейтингові агентства, які регулярно проводять оцінювання кредитоспроможності позичальників і за результатами оцінювання присвоюють позичальникам певні кредитні рейтинги. Рейтинги, присвоєні найвідомішими рейтинговими агентствами, враховуються банками-кредиторами при наданні позик і учасниками ринку при інвестуванні коштів у боргові зобов'язання емітентів-позичальників. Рейтинги присвоюються як безпосередньо позичальникам, так і борговим зобов'язанням, які вони емітують. Усі рейтинги характеризують спроможність позичальників вчасно і в повному обсязі відповідати за своїми зобов'язаннями. Рейтинги різних видів боргових зобов'язань одного й того самого позичальника можуть відрізнятись. При цьому, звичайно, всі рейтинги, пов'язані з одним позичальником, не дуже відрізняються між собою. Одним із основних кредитних рейтингів, що надаються відомими рейтинговими агентствами "Moody's" та "Standard & Poor's", є рейтинги облігацій (табл. 19.2), які досить точно відображають кредитний рейтинг самих емітентів-позичальників.

Таблиця 19.2. Рейтинги облігацій

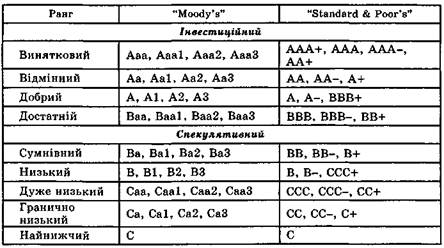

Таблиця 19.3. Рейтинги довгострокових боргових зобов'язань

Більш докладну систему рейтингу довгострокових боргових зобов'язань наведено в табл. 19.3.

Граничними для інвестування коштів вважаються рейтинги ВВВ, Ваа. Бажано інвестувати кошти в боргові зобов'язання вищих рейтингів. Ймовірність невиконання зобов'язань з боку позичальників класів ААА — АА становить 0—0,005%, класів А — ВВВ — 0,05—1%.

У 1990 р. в США дохідність боргових зобов'язань різного кредитного рейтингу становила,%:

казначейські білети — 8,71;

облігації класів ААА / АА — 9,74;

облігації класів А / ВВВ — 10,41;

спекулятивні облігації — 17,72.

Крім рейтингів облігацій, на кредитному ринку дуже поширеними є рейтинги кредитів і рейтинги позичальників. Системи рейтингу кредитів за якістю є важливим інструментом систематичного оцінювання ступеня кредитного ризику при наданні різних видів кредитів. Такі системи часто створюються самими банками. Причому одні системи досить прості, інші — складніші. Мета створення таких систем — спростити та полегшити процес прийняття рішення про надання кредитів співробітниками банку. В таких системах проводиться класифікація ризиків. Певним ступеням ризику відповідає визначена цифра або буква.

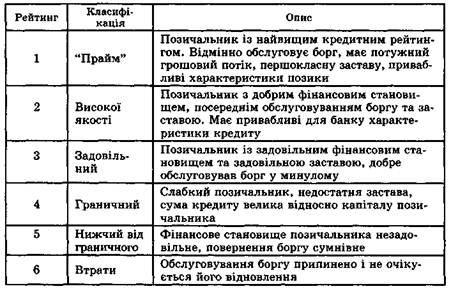

Усі рейтингові системи базуються на основних характеристиках кредиту та позичальника, а також на специфіці взаємовідносин клієнта з банком. Практично всі системи рейтингу включають інформацію про ціль, розмір кредиту, фінансове становище позичальника та галузь, в якій він працює. Часто рейтинги присвоюються без застосування кількісних оцінок до показників фінансової звітності позичальника, як, наприклад, у номерній системі рейтингу якості кредиту, що ґрунтуються на якісній характеристиці позичальника та кредиту (табл. 19.4).

У системі рейтингу, основаній на кількісному аналізі фінансового становища позичальника, використовуються конкретні значення фінансових показників. Сукупності конкретних значень фінансових показників відповідає визначений кредитний рейтинг.

Ще одним рейтингом якості кредиту є рейтинг, що розраховується за бальною системою. Такі параметри, як призначення і сума кредиту, фінансове становище позичальника, застава, термін і механізм погашення кредиту, кредитна інформація про позичальника, взаємовідносини з позичальником та вартість кредиту оцінюються певною кількістю балів. Загальний рейтинг визначається на основі суми балів за всіма показниками.

Крім звичайних рейтингів, у практиці кредитування застосовуються також так звані розщеплені рейтинги. Вони використовуються для кредитів, різні частини яких мають різні характеристики. При цьому кожній із частин кредиту присвоюється окремий рейтинг, а розщеплений рейтинг розраховується на основі рейтингів окремих частин.

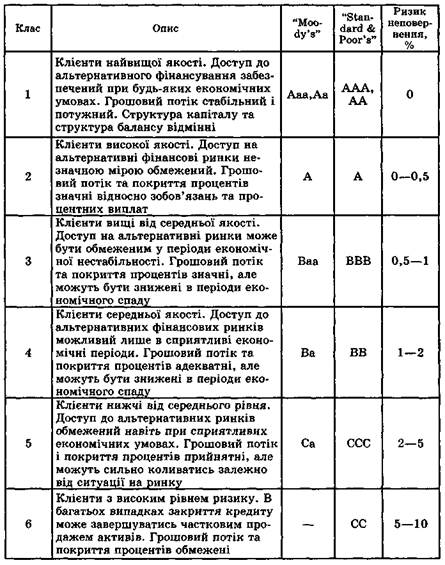

Систему кредитних рейтингів доповнюють рейтинги позичальників, у яких проводиться класифікація позичальників залежно від їх можливостей по залученню коштів на ринку банківських кредитів обслуговуванню боргу тощо. Одна з таких класифікацій наведена в табл. 19.5. Крім опису класів позичальників у таблиці подано також кредитні рейтинги агентств, що відповідають конкретним класам позичальників, і ризики неповернення позики для різних класів позичальників.

Слід зазначити, що існують не тільки рейтинги корпорацій-пози-чальників, а й рейтинги країн-позичальників, що залучають кошти на міжнародному фінансовому ринку.

Таблиця 19.5. Класифікація позичальників — клієнтів банку