Сторінка

2

Сукупність подій називають повною групою, якщо хоча б одна з цих подій обов'язково відбудеться. Сума ймовірностей Р, несумісних подій, які утворюють повну групу, дорівнює одиниці, тобто

![]()

Нехай X — випадкова величина, яка обов'язково приймає одне із значень Х1, Х2, ., Хп. Ймовірність того, що X прийме значення Xі дорівнює Рі, причому виконується рівність (12.14). Тоді середнім очікуваним (математичним очікуванням) величини X називають величину

![]()

Середнім очікуваним доходом від інвестицій (прямих чи портфельних) є величина

![]()

де Рі — ймовірність того, що дохід від інвестицій буде дорівнювати Ri. Якщо під прямими інвестиціями розуміти інвестиції коштів у певний інвестиційний проект, а під портфельними — у портфель фінансових активів, то формула (12.16) дасть змогу при визначених певним способом ймовірностях обчислити середній очікуваний дохід як за портфелем фінансових активів, так і за інвестиційним проектом.

Не вдаючись до проблем, пов'язаних з оцінюванням ймовірностей у конкретних випадках, обчислимо очікуваний дохід за портфелем.

Приклад. Є два портфелі фінансових активів І та II. Ймовірності рі того, що дохід за портфелем становитиме Д (і = 1, 2, ., 5), наведено в табл.12.1.

Таблиця 12.1. Залежність між доходом за портфелем та ймовірністю його отримання

Середній очікуваний дохід за портфелями І та II згідно з (12.16) дорівнює:

Функціональні залежності між величинами Д та їх ймовірностями рі називають кривими розподілу ймовірностей. Якщо ці залежності мають вигляд, як показано на рис. 12.5, відповідний розподіл називають нормальним. Цей розподіл має дуже широке практичне застосування як у математиці, так і в економіці та безпосередньо у фінансах. З достатнім ступенем точності можна вважати, що залежність між можливою величиною доходу та відповідною ймовірністю в цьому прикладі та багатьох інших прикладних задачах підпорядковується нормальному закону.

Проте не в усіх випадках така апроксимація ймовірностей є прийнятною. Наприклад, у разі дострокового погашення позики чи облігації, виконання американського опціону чи варанта, конвертації облігації в акцію існує невизначеність, пов'язана з можливістю вибору того чи іншого варіанта, яка викличе асиметрію в розподілі ймовірностей. Присутність такої асиметрії ускладнює оцінювання відповідних ризиків та управління ними. Отже, оцінювання ризиків у більшості випадків проводиться на основі дуже зручного у використанні нормального розподілу ймовірностей, а в разі потреби ризики оцінюються за більш складною методикою на основі асиметричного розподілу ймовірностей.

Визначимо ризик у термінах теорії ймовірності, а саме, яка ймовірність отримати дохід менший від очікуваного. Ступінь ризику доцільно вимірювати такою имовірносною характеристикою, як стандартне відхилення, яке визначають за формулою

![]()

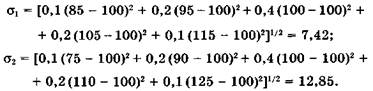

Для нормального розподілу виконується так зване правило "За", яке має дуже важливе практичне застосування в теорії ризику, а саме ймовірність того, що величина середнього очікуваного доходу M(R) знаходиться в інтервалі [M(R) - 3σ, M(R) + 3σ] і дорівнює 0,997. Це означає, що якщо відома величина а, можна майже беззаперечно стверджувати, що очікуваний дохід знаходиться в інтервалі [M(R) — 3σ, М(К) + 3σ], або [Rmin, Rmax]- Ймовірність того, що очікуваний дохід M(R) знаходиться в інтервалі [M(R) - σ, M(R) + σ], дорівнює 0,68, a того, що в інтервалі [M(R) - 2σ, M(R) + 2σ], — 0,95.

Отже, величина а дає змогу оцінити міру невизначеності або, іншими словами, вказати інтервал невизначеності величини очікуваного доходу, тобто оцінити ризик (див. рис. 12.6).

Чим більша величина а у кожному конкретному випадку, тим більший інтервал невизначеності і ризик.

Визначимо за формулою (12.17) стандартне відхилення для портфелів І і II, тис. гр. од.:

Отримані результати свідчать про те, що портфель II є більш ризиковим, ніж портфель І, хоча очікуваний дохід за портфелем І дорівнює очікуваному доходу за портфелем II.

Стандартне відхилення є абсолютним показником мінливості очікуваного доходу. Відносним показником мінливості очікуваного доходу є коефіцієнт варіації, який визначають за формулою

![]()

Цей показник також відображає ризик і вимірюється в процентах до величини очікуваного доходу. Значення v < 10% відображає слабку мінливість, 10% < v < 25% — середню і v > 25% — високу мінливість.

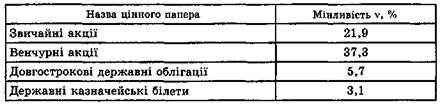

У табл. 12.2 наведено середні значення коефіцієнтів варіації для деяких видів цінних паперів США за період з 1926 по 1991 р.

Таблиця 12.2. Мінливість доходу за різними видами цінних паперів

Рекомендована література

1. Самуэлъсон Пол А., Нордхаус Вильям Д. Экономика. — М.: Бином: КноРус, 1999.