Сторінка

2

Отже, збільшення кількості цінних паперів у портфелі не викликає систематичних змін у дохідності портфеля, зате викликає систематичне зменшення ризику портфеля. Процес збільшення кількості видів цінних паперів у портфелі, результатом якого є зменшення ризику портфеля без зменшення його очікуваної дохідності, називають диверсифікацією портфеля.

Сукупний ризик диверсифікованого портфеля менший від ризику окремих цінних паперів, що входять до нього. Це свідчить про те, що ризик, властивий конкретному цінному паперу, є сумою двох складових: ризику, який може бути практично ліквідований включенням до диверсифікованого портфеля цінних паперів, і ризику, який не може бути зменшений через диверсифікацію, оскільки це ризик, властивий даному цінному паперу. Це також означає, що стандартне відхилення не може адекватно оцінювати ризик окремого цінного папера, частина якого може бути ліквідована включенням до портфеля, а інша — ні.

Ризик, що може бути практично зменшений до нуля включенням цього папера до диверсифікованого портфеля цінних паперів, називають несистематичним, або залишковим, ризиком, ризиком компанії чи диверсифікованим.

Ризик цінного папера, що не може бути ліквідований через диверсифікацію, називають систематичним, ринковим, або недиверси-фікованим, ризиком. Для кожного з цінних паперів величина систематичного і несистематичного ризику може бути різною, як і величина загального ризику.

Систематичний, або ринковий, ризик — це мінімальний рівень ризику за портфелем, який може бути досягнутий через диверсифікацію портфеля за допомогою великої кількості випадково підібраних цінних паперів. Такий ризик відображає ризиковість ринку в цілому, макроекономічну ситуацію і, звичайно, не може бути диверсифікованим. Систематичний ризик може приймати більше чи менше значення залежно від того, ринок яких цінних паперів розглядається. В результаті диверсифікації портфеля цінних паперів загальний ризик за портфелем зменшується до рівня систематичного ризику.

Отже, систематичний ризик — це мінімальний рівень ризику, що властивий фінансовим активам, які перебувають в обігу на певному ринку. Його величина обумовлена видом фінансових активів, що є в обігу на конкретному ринку. Так, величина систематичного ризику ринку акцій значно перевищує ризик ринку державних цінних паперів (див. табл. 12.2).

Якщо вважати цінні папери, що використовуються для розрахунку відомих фондових індексів, ринковим портфелем цінних паперів, для останнього можна розрахувати очікуваний дохід та стандартне відхилення. Очікуваний дохід за ринковим портфелем часто називають середньоринковим, а відповідну ставку доходу — середньоринковою дохідністю. Стандартне відхилення σр, обчислене для такого портфеля, відображає ринковий, або систематичний, ризик.

Для того щоб скоротити ризик за портфелем у процесі його диверсифікації, використовують цінні папери, дохід за якими мало корельований. (Формально, якщо сформувати портфель з некорельованих цінних паперів, ризик за ним дорівнюватиме нулю.) Чим менш корельовані цінні папери в портфелі, тим більшого ефекту можна досягти в результаті диверсифікації. Причому результат диверсифікації буде кращим у тому разі, коли цінні папери в портфелі не тільки мало корельовані між собою, а й не дуже корелюють з дохідністю ринкового портфеля цінних паперів.

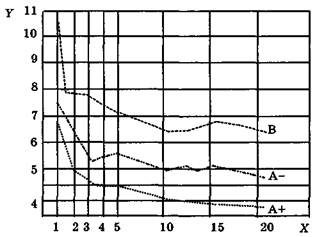

В. Вагнером та Ш. Лоу в 1971 р. були опубліковані результати дослідження щодо диверсифікації портфеля акцій різного класу. Розрахунки проводились щомісяця з використанням даних за 10 років для 200 акцій, що котируються на Нью-йоркській фондовій біржі. Методом випадкового підбору були сформовані портфелі з акцій різного класу (від А+ до В), що містили різну кількість акцій — від 1 до 20.

Залежність ризику за портфелем від кількості цінних паперів у портфелі для різних категорій акцій подано на рис. 13.4: на горизонтальній осі — кількість цінних паперів у портфелі, на вертикальній — стандартне відхилення в процентах за місяць. Загальний ризик за портфелем різко зменшується при зростанні кількості цінних паперів від 1 до 10. При збільшенні кількості цінних паперів до 20 ризик за портфелем наближається до ринкового ризику. Чим вищий рейтинг цінних паперів, тим однорідніші за показниками компанії входять до відповідної групи, тим менша мінливість даних для розрахунку кривих, тим менший загальний ризик за портфелем. Проте незалежно від класу цінного папера більшу частину ризику за ним становить несистематичний ризик.

Рис. 13.4. Залежність ризику за портфелем від кількості цінних паперів у портфелі

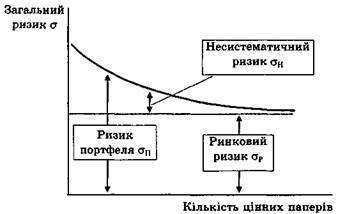

Оскільки диверсифікація портфеля облігацій має закономірності, аналогічні диверсифікації портфеля акцій, залежність між загальним ризиком за портфелем та кількістю цінних паперів у ньому, зображену на рис. 13.5, можна вважати характерною і для ринку облігацій. Чим більша кількість паперів у портфелі, тим меншу частку загального ризику становить несистематичний ризик σн. При збільшенні кількості цінних паперів у портфелі ризик за портфелем σrп не зменшується до нуля, а наближається до величини ринкового ризику σР.

Рис. 13.5. Залежність між загальним ризиком за портфелем та кількістю цінних паперів у ньому

Дохідність добре диверсифікованого портфеля цінних паперів дуже корелює з ринковою дохідністю, а невизначеність (ризик) такого портфеля відображає невизначеність ринку в цілому. Інвестори не можуть уникнути невизначеності, пов'язаної з ринком, незалежно від того, скільки цінних паперів вони мають у своєму портфелі. В диверсифікованому портфелі загальний ризик на 90% є систематичним.