Сторінка

2

Дисперсію портфеля встановлюють на основі загальної формули для обчислення дисперсії портфеля, що складається з п цінних паперів:

![]()

або

![]()

де wi — частка цінних паперів і-го виду в портфелі; cov(Rt,Rj) — коефіцієнт коваріації між будь-якими двома цінними паперами і-го та j-го видів у портфелі.

Корельованість цінних паперів суттєво впливає на дисперсію портфеля і не впливає на його очікувану дохідність. Якщо коефіцієнт кореляції між складовими портфеля дорівнює 1, стандартне відхилення за портфелем визначається як середньозважене стандартних відхилень складових. Це ще раз свідчить про те, що формування портфеля з ідеально корельованими цінними паперами не буде ефективним з погляду зменшення загальної ризиковості його. Чим менш корельовані цінні папери в портфелі, тим більшого ефекту можна досягти в результаті диверсифікації.

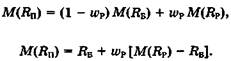

Дисперсія портфеля, що складається з частки ωб безризикових активів та частки ωр ризикових активів (ωр + ωв = 1), дорівнює

![]()

Враховуючи, що коефіцієнт кореляції між безризиковим активом та ринком, а також дисперсія та стандартне відхилення очікуваного доходу за безризиковом активом дорівнюють нулю ![]()

![]() , отримаємо:

, отримаємо:

![]()

або

![]()

звідки

![]()

Підставляючи останню залежність у формулу (13.61), отримаємо

![]()

Це і є рівняння ЛРК. Тангенс кута нахилу прямої до горизонтальної осі відображає ринкову ціну ризику і визначається за формулою

![]()

Здійснюючи підстановку (13.65) в (13.64), отримаємо:

![]()

Отже, відповідно до теорії ринку капіталів очікуваний дохід за портфелем дорівнює безризиковій процентній ставці та премії за ризик, яка обчислюється як добуток ринкової ціни ризику Р на стандартне відхилення σ(Rп), що кількісно відображає ризик за портфелем.

Рекомендована література

1. Брігхем Є.Ф. Основи фінансового менеджменту. — К.: Молодь, 1997.

2. Панова С. Анализ финансового состояния коммерческого банка. — М.: Перспектива, 1996.

3. Финансовое управление компанией / Под ред. Е.В. Кузнецовой. — М.: Фонд "Правовая культура", 1996.

4. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. — М.: ИНФРА-М, 1997.

5. Fabozzi J Modigliani E. Capital markets: institutions and instruments. — Prentice Hall Inc., 1996.

6. Livingston M. Money and capital markets. — Prentice Hall Inc., 1990.

1 2