Сторінка

2

Розміри чистого прибутку, що реінвестується, визначаються пропорціями між розподілом отриманого чистого прибутку на частину, що споживається та нагромаджується власником у поточному періоді. Основним фактором, що визначає цю пропорцію є дивідендна політика підприємства.

Під емісійною політикою підприємства прийнято розуміти систему цілеспрямування дій керівництва підприємства на найбільш ефективне залучення необхідних ресурсів (в акціонерних товариствах - на організацію додаткового випуску акцій та їх найбільш ефективне розміщення (реалізацію)). При рівномірному процесі формування обсяг використання цього джерела капіталу дорівнює 50% від максимального обсягу нагромадження стійких пасивів, що відповідає обсягу зобов'язань, які виконуються одноразово. В інших випадках обсяги використання Стійких пасивів для фінансування діяльності підприємства розраховуються по середній хронологічній.

Останні часи у структурі фінансових ресурсів підприємств з‘являється новий їх вид – короткострокові фінансові вкладення.

Потреба підприємств у кредиті виникає у зв'язку з:

- необхідністю створення сезонних запасів матеріальних цінностей або здійснення сезонних витрат;

- виникненням ускладнень зі своєчасним розрахунком з постачальниками товарів та виконанням інших фінансових зобов'язань при затримці надходження грошових коштів за реалізовані товари (послуги) або у зв'язку з іншими недоліками в господарсько-фінансовій діяльності підприємства;

- здійснення інвестиційної діяльності, пов'язаної з новим будівництвом, проведенням реконструкції матеріально-технічної бази, закупівлею нового обладнання тощо.

Використання різних форм кредитування підприємства дозволяє прискорити рух грошових та матеріальних ресурсів підприємства шляхом забезпечення своєчасних розрахунків, перерозподілу коштів, що дозволяє підприємству максимально ефективно здійснювати свою господарсько-фінансову діяльність.

Оскільки потреба в коштах з часом змінюється, її забезпечення тільки за рахунок власних коштів з економічної точки зору є недоцільним. Застосування лише власних коштів для фінансування діяльності обумовило б необхідність їх формування з розрахунку на максимальну потребу, що призвело б до уповільнення швидкості обертання обігових коштів та зниження ефективності їх використання.

Залучення позикових ресурсів для фінансування інвестиційної діяльності підприємства створює умови для скорочення термінів вводу в експлуатацію нових основних фондів підприємства та зниження термінів окупності інвестицій.

Використання позикових ресурсів дозволяє збільшити обсяги діяльності підприємства, а також, незважаючи на платність позикових ресурсів, підвищити прибутковість власного капіталу підприємства за рахунок ефекту фінансового важеля.

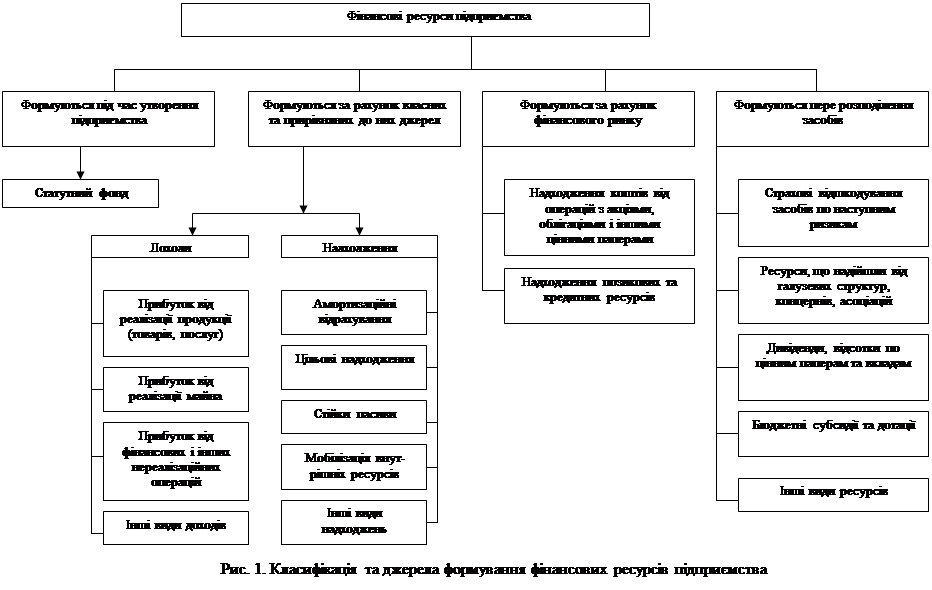

Класифікацію фінансових ресурсів та джерел їх формування наведемо на рисунку 1.

З поняттям фінансових ресурсів тісно пов‘язане інше фундаментальне поняття фінансів підприємств – капітал.

В економічній літературі існують різні трактовки фінансових ресурсів і капіталу.

Капітал – це частина фінансових ресурсів, що використовується підприємством в своєму господарському обороті та приносить певні доходи від цього обороту. З цієї точки зору каптал – це виробнича частина фінансових ресурсів, яка в процесі свого руху та виробництва змінює форму та забезпечує своє збільшення.

Таким чином, фінансові ресурси в практиці господарювання виступають матеріальною основою, фінансовою базою побудови і функціонування фінансового капіталу. Теоретично можна вважати, що фінансові ресурси у конкретного суб‘єкту господарювання у будь-який момент часу може бути або більшим або рівним фінансовому капіталу. Однак, на практиці фінансовий капітал має бути меншим сукупності фінансових ресурсів підприємства.

Якщо розглядати фінансові ресурси і фінансовий капітал як елемент фінансової звітності, то різниці між ними знайти неможливо. В фінансовій звітності представлені не фінансові ресурси, а їх перетворена форма – фінансовий капітал.

Виходячи з фінансової звітності підприємств, фінансовий капітал можна поділити на власний, позиковий та залучений.

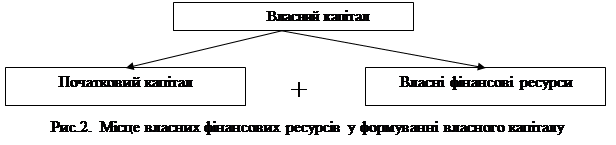

Власний капітал, що знаходиться постійно у власності та розпорядженні підприємства, є сумою початкового капіталу, який у вигляді коштів статутного фонду інвестовано в його діяльність, та власних фінансових ресурсів, які сформовані або отримані підприємством за період його діяльності (рис. 2).

Таким чином, власні фінансові ресурси розглядаються як джерело поповнення власного капіталу і становлять внутрішні або залучені джерела коштів, які безстроково інвестуються в подальший розвиток підприємства.

Таким чином, власні фінансові ресурси розглядаються як джерело поповнення власного капіталу і становлять внутрішні або залучені джерела коштів, які безстроково інвестуються в подальший розвиток підприємства.

Позиковий фінансовий капітал – це капітал, що отримується на певний строк під визначені відсотки з обов‘язковим його поверненням.

Залучений фінансовий капітал – це частина власних засобів підприємства, призначених для погашення своїх зобов‘язань, але тимчасово використовується в господарському обороті.

Таким чином, фінансовий каптал є перетвореною формою фінансових ресурсів, він матеріалізує їх фінансову сутність в процесі господарського кругообігу вартості. Вдосконалення та раціональне використання фінансового капіталу складає основу всієї фінансової діяльності підприємницьких структур.

|

1 2

Інші реферати на тему «Підприємництво»:

Підприємство як суб'єкт господарювання

Порядок створення селянського (фермерського) господарства

Вдосконалення організаційної структури підприємства

Особливості організації і функціонування підприємств різних форм власності

Роль малого бізнесу в ринковій економіці, шляхи розвитку малого підприємництва в Україні