Сторінка

3

Датою виникнення податкових зобов’язань з продажу підакцизних товарів вважається та, що припадає на податковий період, протягом якого відбувається будь-яка з подій, що настала раніше: або дата за-

рахування коштів від покупця на банківський рахунок підприємства — платника акцизного збору як оплата товарів (продукції), що продаються, а в разі продажу товарів за готівку — дата оприбуткування грошей у касі платника акцизного збору, або дата відвантаження (передавання) товарів (продукції).

Сплата акцизного збору в бюджет за алкогольні напої і тютюнові вироби має певні особливості. Так, акцизний збір за алкогольні напої і тютюнові вироби сплачується шляхом придбання продавцями цих товарів марок акцизного збору.

Марка акцизного збору — це спеціальний паперовий знак, що наклеюється на алкогольні напої і тютюнові вироби для підтвердження сплати акцизного збору.

Марки акцизного збору продаються державними податковими органами України.

Придбані марки акцизного збору використовуються виробниками алкогольних напоїв і тютюнових виробів для маркування цих видів продукції.

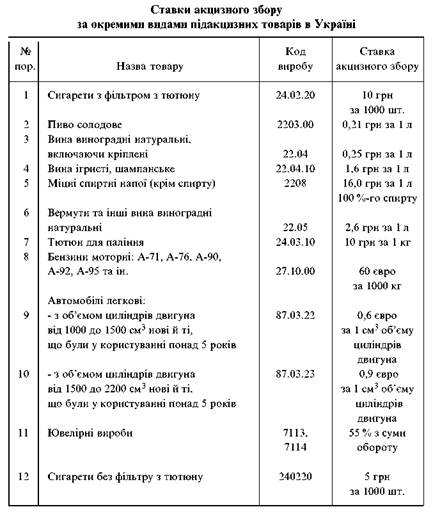

Українські підприємства-виробники, що є платниками акцизного збору, щомісяця не пізніше 20 числа наступного за звітним місяця складають і подають до державних податкових адміністрацій за місцем розташування (реєстрації) розрахунок суми акцизного збору за встановленою формою за минулий місяць, складений виходячи з фактичних обсягів і цін реалізації. Форма розрахунку наведена в табл. 4.4.

Обчислена підсумкова сума акцизного збору зменшується на суми, сплачені протягом місяця авансовими платежами і різниця вноситься в бюджет протягом 10 календарних днів, наступних за останнім днем подання розрахунку.

Відповідальність за виконання правил маркування встановлених видів підакцизних товарів, правильність обчислення і своєчасність сплати акцизного збору несуть платники цього податку. Так, за несвоєчасну реєстрацію юридичні особи і підприємці як платники акцизного збору платять штраф у розмірі 100 неоподатковуваних мінімумів доходів громадян.

У разі виявлення внаслідок перевірки недоплати суми акцизного збору юридичні особи і підприємці платять у бюджет штраф, який дорівнює однократному розміру донарахованої суми платежу. За ці самі порушення протягом року після попередньої перевірки з порушників утримується штраф у двократному розмірі донарахованої суми платежу. За неподання або несвоєчасне подання податковим органам декларацій, розрахунків або інших документів, необхідних для розрахунку податків і платежів, до винуватців застосовується фінансова санкція в розмірі 10 неоподатковуваних мінімумів доходів громадян за кожний випадок. У разі невчасної сплати акцизного збору платнику нараховується пеня в розмірі 120 % річних від облікової ставки НБУ за кожний день прострочення платежу.

Список використаної та рекомендованої літератури

1. Господарський кодекс України. — К: Кондор, 2003.

2. Закон України "Про власність" від 7 лютого 1991 р. // Голос України. — 1991. —24 квіт.

3. Закон України "Про господарські товариства" від 19 вересня 1991 р. // Голос України. — 1991. — 11 листоп.

4. Закон України "Про банки і банківську діяльність" від 20 березня 1991 р. // Голос України. — 2001. — 23 січ.

5. Закон України "Про інвестиційну діяльність" від 18 вересня 1991 р. // Голос України. — 1991. — 21 листоп.

6. Закон України "Про систему оподаткування" від 18 лютого 1997 р. // Голос України. — 1997. — 25 берез.

7. Закон України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств"" від 22 травня 1997 р. // Голос України. — 1997. — 19 черв.

8. Закон України "Про внесення змін до Декрету Кабінету Міністрів України "Про акцизний збір"" від 18 листопада 1999 р. // Голос України. —1999. — 14 груд.

9. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. № 996-XIV // Голос України. — 1999. — 7 верес.

10. Закон України "Про внесення змін до деяких законодавчих актів України з питань оподаткування" від 2 березня 2000 р. // Голос України. — 2000. — 1 квіт.

11. Закон України "Про Державний бюджет України на 2003 р."

12. Закон України "Про внесення змін і доповнень до Закону України "Про плату за землю"" від 19 вересня 1996 р. // Голос України. — 1996. — 17 жовт.