Сторінка

4

|

Рис.1 Схема використання прибутку підприємства.*

*Економіка підприємства, Том2, С.Ф.Покропивний стр.235

3. План доходів і видатків.

План доходів і видатків є першим фінансовим документом фінансового плану. Він характеризує загальні суми очікуваних доходів фірми та її витрат за певний період.

План доходів і видатків складається для унаочнення результативності майбутньої діяльності фірми з погляду її прибутковості, можливостей виживання та активного господарювання.

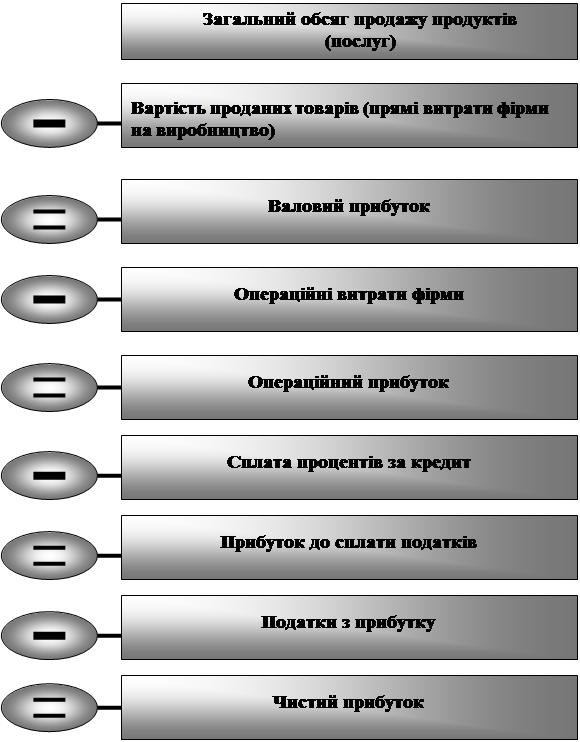

Логіка опрацювання плану доходів і видатків (Рис. 2) передбачає визначення загальної суми продажу продуктів фірми, від якої поступово відраховуються різні види витрат фірми і в результаті обчислюються: валовий прибуток, операційний прибуток, прибуток до сплати податків, чистий прибуток.

План доходів і видатків складається в певній послідовності.

1. Визначаються відповідні середні показники в галузі, до якої належить даний бізнес. Середньогалузеві показники є орієнтиром як для складання плану доходів і видатків, так і для контролю за фактичною фінансовою діяльністю фірми в майбутньому. Відхилення показників плану доходів і видатків фірми від середньогалузевих потребує ґрунтовного пояснення причин цього явища, а це, у свою чергу, допомагає як підприємцеві, так і потенційним інвесторам краще усвідомити особливості бізнесу фірми. Джерелами інформації для розрахунків середніх по галузі показників можуть бути статистичні щорічники, фінансова звітність аналогічних компаній, банків, торгових асоціацій тощо.

2. Складаються прогнози обсягів продажу продуктів (послуг) фірми. Очікувані обсяги продажу є найбільш важливим елементом з усіх інших фінансових показників; вони є тією основою, на якій, зрештою, будуються всі подальші фінансові розрахунки в бізнес-плані. Зрозуміло, що й обгрунтування очікуваних обсягів продажу фірми має бути найретельнішим. Достовірність такого прогнозу настільки важлива, що йому можна навіть присвятити окремий розділ маркетинг-плану.

Для прогнозування обсягів продажу фірми використовується інформація, яку містить маркетинг-план, а також та, яку отримано в ході спеціальних досліджень ринку, опитування споживачів, торгових агентів, консультацій з експертами тощо. Прогноз продажу (за ринкових умов господарювання) треба складати по кожному виду продукції з розбивкою по місяцях за перший рік і кварталах за другий та третій роки. Результати прогнозних оцінок очікуваних обсягів продажу фірми по кожному продукту окремо і по всіх продуктах разом зручно звести в таблиці. При цьому в процесі прогнозування обсягів продажу рекомендується дотримуватися консервативного підходу, тобто дещо занижувати можливі обсяги продажу. У текстовій частині фінансового плану, як правило, наводяться пояснення щодо передбачуваних і запланованих фірмою змін обсягів продажу, пов'язаних, наприклад, із сезонними коливаннями попиту, застосуванням політики знижок цін тощо. Тому показник «Загальний обсяг продажу» в плані доходів і видатків фірми характеризує дохід від продажу з урахуванням сум передбачуваних знижок цін.

Рис. 2 Логіка розробки плану доходів і видатків фірми*

*Бізнес план: технологія розробки та обгрунтування. С.Ф.Покропивний

стр.129

У бізнес-плані необхідно давати чіткі пояснення припущень, на яких грунтується прогнозування обсягів продажу фірми. Можна, наприклад, робити припущення щодо 15-20 % зростання обсягів продажу на рік. Але при цьому треба обов'язково пояснити, на чому це припущення грунтується. Якщо галузева статистика свідчить, що обсяги продажу основних конкурентів фірми справді збільшуються на 15 - 20 % щороку, то воно буде досить переконливим.

3. Розраховуються прямі та операційні витрати фірми на виробництво й реалізацію продуктів (послуг).

Прямі витрати фірми на виробництво й реалізацію продуктів (вартість проданих товарів) включають:

• прямі матеріальні витрати, тобто вартість сировини, матеріалів, комплектуючих виробів та інші змінні витрати, зв'язані з виготовленням продукції;

• прямі витрати праці, тобто заробітну плату та інші виплати основному виробничому персоналу фірми.

Операційні витрати — це всі інші витрати, які необхідні для забезпечення нормальної діяльності фірми. Вони включають:

• заробітну плату адміністративно-управлінського, допоміжного та обслуговуючого персоналу фірми;

• нарахування й податки на заробітну плату цих категорій персоналу;

• додаткові виплати, які передбачені колективним договором (дотації на харчування, медичне обслуговування тощо);

• рентні платежі;

• платежі за комунальні послуги;

• витрати на офіс;

• витрати на відрядження;

• витрати на рекламу;

• страхові платежі;

• амортизаційні відрахування;

• інші операційні витрати.

У процесі розрахунків вартості проданих товарів та операційних витрат важливо якомога повніше передбачити можливі статті витрат і правильно спрогнозувати їх динаміку по місяцях. Річ у тому, що витрати на ту саму статтю можуть суттєво відрізнятися протягом розрахункового періоду. Наприклад, витрати на рекламу, комісійні торговим агентам, витрати на відрядження будуть значно більшими в перші місяці виходу фірми на ринок.

4. Визначається валовий прибуток фірми. Валовий прибуток обчислюється як різниця між загальним обсягом продажу фірми і вартістю проданих товарів (сумою прямих витрат фірми на виробництво та реалізацію продукції).