Сторінка

3

—рух грошей від одного економічного суб'єкта до іншого (у некредитних відносинах) завжди супроводжується зміною власника відповідної вартості, представленої грошима: право власності на гроші переходить від платника до одержувача. При кредитному переміщенні вартості власником її завжди залишається кредитор. Навіть продаючи товари у кредит, продавець зберігає за собою право власності на них, яке підтверджується поверненням вартості при погашенні боргу покупцем. Зокрема, завдяки широкому розвитку кредиту гроші набувають ще одного статусу — статусу капіталу, і їх суспільне призначення роздвоюється на гроші і на капітал.

Отже, кредит і гроші — це дві самостійні економічні категорії, кожна з яких має своє специфічне призначення, сферу використання та характер руху вартості.

Істотні відмінності є між кредитом і фінансами. На відміну від кредиту, фінанси формуються в процесі розподілу вартості (кредит — у процесі перерозподілу), рух вартості у фінансових відносинах пов'язаний зі зміною власності, не є зворотним і платним, визначається переважно неринковими, адміністративно-вольовими чинниками. Фінанси і кредит функціонують переважно паралельно, на відокремлених економічних сегментах, доповнюючи, а не підміняючи, один одного. І навіть у тих випадках, коли фінанси і кредит використовуються на одному й тому ж самому економічному сегменті, вони не знеособлюються, а зберігають свою видову специфіку.

Наприклад, при виконанні державного бюджету можуть використовуватися як суто фінансові відносини (податки та бюджетне фінансування), так і кредитні (державні позики). Проте якщо фінансові відносини по закінченні бюджетного року в основному завершуються, то кредитні відносини будуть продовжуватися доти, доки держава не погасить усю суму державного боргу, пов'язаного з формуванням даного бюджету.

Істотно відрізняється кредит і від торгівлі, насамперед нееквівалентним рухом вартості при кредитуванні. У торгівлі рух вартості здійснюється на еквівалентних засадах. Разом з тим кредит і торгівля теж тісно переплітаються: торгівля все частіше здійснюється в кредит, а кредит організується на засадах торгівлі борговими зобов'язаннями.

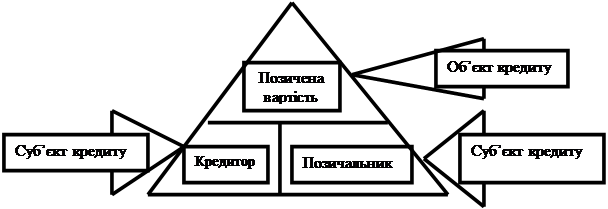

Для конкретизації сутності кредиту потрібно розглянути окремі елементи кредитних відносин. Ними є об'єкти та суб'єкти кредиту. Об'єктом кредиту є та вартість, яка передається в позичку одним суб'єктом іншому. Суб'єкти кредиту — це кредитори і позичальники. Взяті разом, ці елементи створюють структуру кредиту (рис. 1).

2.2. Об’єкти та суб’єкти кредиту.

Об'єкти кредиту можуть передаватися одним суб'єктом іншому не тільки у формі позички, айв інших формах, зокрема прокату, лізингу, позики тощо. У цих випадках відносини між суб'єктами теж мають ознаки кредитних, проте реалізуються вони дещо по-іншому, ніж при передачі вартості в позичку.

Рис. 1. Структура кредитних відносин

Позичена вартість як об'єкт кредиту є реальною, тобто має бути наявною і фактично переданою кредитором позичальнику. Така передача оформляється відповідною угодою з дотриманням вимог чинного законодавства і називається позичкою. Надання позички породжує кредитні відносини між партнерами, які стають їх суб'єктами— кредитором та позичальником. Тому поняття кредиту ширше за поняття позички, бо передбачає не тільки факт надання останньої, а й відносини між сторонами, що виникають у зв'язку з наступним погашенням позички, з урегулюванням взаємних претензій, пов'язаних з несвоєчасним поверненням позички позичальником чи порушенням умов договору кредитором тощо. Тому позичка є ключовою ланкою кредитних відносин.

Позичена вартість може бути в грошовій формі, у формі товарів, виконаних робіт, наданих послуг. Незалежно від форми позичена вартість є реальною цінністю і має бути збережена в процесі кредитних відносин, але не у своїй первісній формі, а за своїм обсягом. Наприклад, якщо в позичку передані товари, то це не значить, що позичальник повинен повернути кредитору ті самі чи такі самі товари, а лише їх повну вартість у формі, яка задовольняє позичальника, тобто у грошовій формі. Запорукою збереження позиченої вартості є її ефективне використання позичальником, яке забезпечить її відтворення через певний час. Це стосується як використання позиченої вартості на виробничі цілі, так і на особисте споживання.

Кредитори — це учасники кредитних відносин, які мають у своїй власності (чи розпорядженні) вільні кошти і передають їх у тимчасове користування іншим суб'єктам. Кредиторами можуть бути фізичні особи, юридичні особи (підприємства, організації, установи, урядові структури тощо), держава. Особливе місце серед кредиторів посідають банки. Вони спочатку мобілізують кошти в інших суб'єктів, у тому числі і на засадах запозичення, а потім самі надають їх у позички своїм клієнтам. Тому банки можна розглядати як колективних кредиторів.

Позичальники — це учасники кредитних відносин, які мають потребу в додаткових коштах і одержують їх у позичку від кредиторів. Характерною ознакою позичальника є те, що він не стає власником позичених коштів, а лише тимчасовим розпорядником. Тому його права стосовно використання цих коштів дещо обмежені — він не може вийти за межі тих умов і цілей, які передбачені його угодою з позичальником. З цього погляду позичальник перебуває в певній залежності від кредитора. Проте це не заперечує рівноправності сторін у кредитних відносинах.