Сторінка

2

![]() (2)

(2)

![]() (3)

(3)

(4)

(4)

(5)

(5)

(6)

(6)

(7)

(7)

(8)

(8)

(9)

(9)

![]() (10)

(10)

![]() (11)

(11)

![]() (12)

(12)

![]() (13)

(13)

![]() (14)

(14)

![]() (15)

(15)

![]() (16)

(16)

![]() (17)

(17)

![]() (18)

(18)

![]() (19)

(19)

![]() (20)

(20)

![]() (21)

(21)

![]() , (22)

, (22)

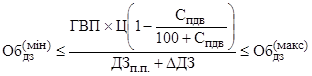

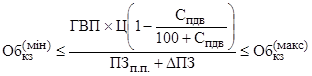

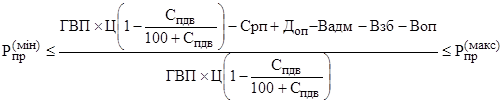

де ЧГП – чистий грошовий потік, тис. грн.;

ГВП ‑ обсяг готової вугільної продукції, тис. т;

Ц – ціна вугільної продукції з урахуванням ПДВ, грн./т;

Спдв – ставка податку на додану вартість, %;

Срп – собівартість реалізованої вугільної продукції, грн./т;

Вадм – адміністративні витрати, тис. грн.;

Взб – витрати на збут продукції, тис. грн.;

Доп ‑ інші операційні доходи, тис. грн.;

Воп ‑ інші операційні витрати, тис. грн.;

Вв- розмір виплачених відсотків, тис. грн.;

Сппр – ставка податку на прибуток, %;

АВ – амортизаційні відрахування, тис. грн.;

![]() ,

, ![]() ОАі,

ОАі, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ‑ зміна на кінець періоду в порівнянні з початком відповідно дебіторської заборгованості, інших оборотних активів, запасів, витрат майбутніх періодів, поточних зобов'язань, доходів майбутніх періодів, розміру забезпечень, тис. грн.;

‑ зміна на кінець періоду в порівнянні з початком відповідно дебіторської заборгованості, інших оборотних активів, запасів, витрат майбутніх періодів, поточних зобов'язань, доходів майбутніх періодів, розміру забезпечень, тис. грн.;

НАп, ФІп – розмір придбаних відповідно необоротних активів і фінансових інвестицій, тис. грн.;

НАр, ФІр ‑ розмір реалізованих відповідно необоротних активів і фінансових інвестицій, тис. грн.;

По – розмір отриманих позик за звітний період, тис. грн.;

Пв – розмір виплаченої заборгованості за позиками, тис. грн.;

Інадх, Іпл – відповідно інші надходження та інші платежі від інвестиційної і фінансової діяльності, тис. грн;

![]() ‑ розмір залишку коштів на кінець періоду, тис. грн.

‑ розмір залишку коштів на кінець періоду, тис. грн.

![]() , ОАі.п.п.,

, ОАі.п.п., ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ‑ відповідно сума дебіторської заборгованості, інших оборотних активів, запасів, витрат майбутніх періодів, поточних зобов'язань, доходів майбутніх періодів, забезпечень на початок періоду, тис. грн.;

‑ відповідно сума дебіторської заборгованості, інших оборотних активів, запасів, витрат майбутніх періодів, поточних зобов'язань, доходів майбутніх періодів, забезпечень на початок періоду, тис. грн.;

![]() ,

, ![]() – відповідно максимальне і мінімальне значення загального коефіцієнта покриття;

– відповідно максимальне і мінімальне значення загального коефіцієнта покриття;

![]() ,

, ![]() – відповідно максимальне і мінімальне значення коефіцієнта співвідношення кредиторської і дебіторської заборгованості;

– відповідно максимальне і мінімальне значення коефіцієнта співвідношення кредиторської і дебіторської заборгованості;

![]() ,

, ![]() – відповідно максимальне і мінімальне значення оборотності активів;

– відповідно максимальне і мінімальне значення оборотності активів;

![]() ,

, ![]() – відповідно максимальне і мінімальне значення оборотності дебіторської заборгованості;

– відповідно максимальне і мінімальне значення оборотності дебіторської заборгованості;

![]() ,

, ![]() – відповідно максимальне і мінімальне значення оборотності кредиторської заборгованості;

– відповідно максимальне і мінімальне значення оборотності кредиторської заборгованості;

![]() ,

, ![]() – відповідно максимальне і мінімальне значення рентабельності продаж;

– відповідно максимальне і мінімальне значення рентабельності продаж;

![]() ,

, ![]() – відповідно максимальне і мінімальне значення рентабельності операційних витрат;

– відповідно максимальне і мінімальне значення рентабельності операційних витрат;

![]() ,

, ![]() – відповідно максимальне і мінімальне значення рівня якості чистого грошового потоку від операційної діяльності.

– відповідно максимальне і мінімальне значення рівня якості чистого грошового потоку від операційної діяльності.

У цільовій функції наведеної економіко-математичної моделі (1) ряд елементів представлено не в абсолютному значенні, а як зміна показників на кінець звітного періоду в порівнянні з початком. Вплив зміни цих елементів на величину чистого грошового потоку показано у таблиці 1.

Таблиця 1

Закономірності обліку впливу окремих елементів на величину чистого грошового потоку

|

Найменування елементів |

Умовні позначення |

Зміна показника |

Вплив на величину ЧГП |

Основні причини збільшення (зменшення) величини ЧГП |

|

Зміна дебіторської заборгованості |

|

>0 |

зменшує |

ріст неплатежів за реалізовану вугільну продукцію |

|

<0 |

збільшує |

надходження коштів за вугільну продукцію, що реалізована в попередні періоди | ||

|

Зміна інших оборотних активів |

|

>0 |

зменшує |

ріст заборгованості держави за податковими розрахунками |

|

<0 |

збільшує |

зниження заборгованості держави за податковими розрахунками | ||

|

Зміна витрат майбутніх періодів |

|

>0 |

зменшує |

здійснення витрат майбутніх періодів, тобто оплата в грошовій формі |

|

<0 |

збільшує |

списання витрат майбутніх періодів на витрати звітного періоду, що не пов'язане з витрачанням коштів | ||

|

Зміна запасів |

|

>0 |

зменшує |

витрачання коштів на придбання запасів |

|

<0 |

збільшує |

використання запасів (наприклад, продаж готової продукції), при цьому рух грошових коштів не відбувається | ||

|

Зміна поточних зобов'язань |

|

>0 |

збільшує |

ріст неплатежів за придбані матеріали; послуги, які було зроблено сторонніми організаціями |

|

<0 |

зменшує |

погашення заборгованості перед сторонніми організаціями | ||

|

Зміна доходів майбутніх періодів |

|

>0 |

збільшує |

надходження коштів за цільовим фінансуванням на придбання устаткування для оснащення нових лав |

|

<0 |

зменшує |

використання коштів цільового фінансування: нарахування амортизаційних відрахувань по устаткуванню, що придбане за бюджетні кошти | ||

|

Зміна забезпечень |

|

>0 |

збільшує |

надходження коштів у вигляді державної підтримки на капітальне будівництво, відшкодування регресних позовів |

|

<0 |

зменшує |

використання коштів на капітальне будівництво, відшкодування регресних позовів |