Сторінка

8

Таблиця 5

Дохідність як на ринках 1-річних, так і 5-річних CDS (Credit Default Swap).

|

Ринок |

Рейтинг |

1-річні |

5-річні |

Різниця |

|

(S&P, Moody's) |

CDS |

CDS |

спреду | |

|

Ukraine |

BB-, B1 |

92 б.п. |

192 б.п. | |

|

Turkey |

BB-, Ba3 |

56 б.п. |

181 б.п. |

36/11 б.п. |

|

Colombia |

ВВ, Ва2 |

26 б.п. |

156 б.п. |

66/36 б.п. |

|

Brazil |

ВВ, ВаЗ |

26 б.п. |

162 б.п. |

66/30 б.п. |

|

Peru |

ВВ, ВаЗ |

45 б.п. |

172 б.п. |

47/20 б.п. |

|

Джерело: Citigroup | ||||

Диверсифікація:

Унікальні характеристики України продовжують забезпечувати суттєві переваги від диверсифікації:

• Одна з декількох країн у Східній Європі з субінвестиційним класом кредитування.

Дуже привабливий стан боргу стримав пропозицію бондів.

• Нові випуски боргових зобов'язань в майбутньому будуть відносно обмеженими.

Україна демонструє високу здатність і готовність виконувати свої боргові зобов'язання.

• Привабливий стан боргу залишається основним чинником довіри інвесторів.

• Низький рівень відношення боргу до ВВП (13% в 2006 році) не піддається впливу економічних та політичних перетворень.

|

|

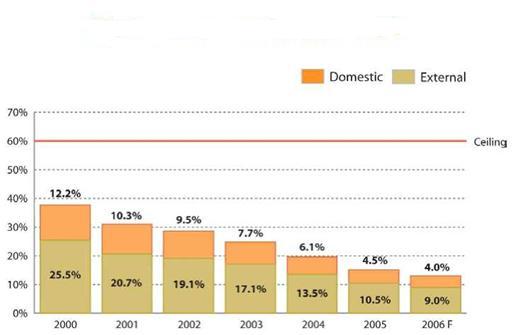

![]() Рис. 2. Відношення прямого боргу до ВВП, %

Рис. 2. Відношення прямого боргу до ВВП, %

Джерело: Кринічанский К.В. Ринок цінних паперів. Санкт-Петербург, 2007, стр. 365

Спостерігалась тенденція зниження показника відношення боргу до ВВП, і зараз він знаходиться на рівні, нижчому, ніж стеля в розмірі 60%, встановлена урядом.

Показник відношення витрат на обслуговування боргу (як внутрішнього, так і зовнішнього) до податкових надходжень знаходиться на низькому рівні (14,3% в 2006 році).

Показник відношення витрат на обслуговування боргу до податкових надходжень також демонструє тенденцію зниження та знаходиться на рівні, меншому 45%-ї стелі, встановленої урядом.

Завдання по обслуговуванню боргових зобов'язань країни покладене на українських урядовців.

• Уряд планує розвивати внутрішній ринок боргових зобов'язань та зменшувати залежність від зовнішніх запозичень. Зовнішній борг складає 75% від загальної суми боргу.

• В 2006 році нові внутрішні та зовнішні запозичення будуть поділені приблизно на рівні частини.

• В 2006 році Міністерство фінансів передбачає отримати від випуску євробондів 500 млн. дол. США.

• Боргові зобов'язання з фіксованою ставкою складають приблизно 55% від загальної суми боргу.

• Міністерство фінансів не здійснює будь-якої діяльності на вторинному рину внутрішніх запозичень, але пізніше в цьому році забезпечить правові засади такої діяльності на вторинному ринку.

• Україна зобов'язана здійснювати діяльність щодо скорочення державного боргу та продовжує поліпшення політики щодо управління ризиками, пов'язаними з відсотковими ставками та валютним курсом.

• Іншими цілями є подовження середнього терміну обігу боргових зобов'язань, скорочення витрат на обслуговування та погашення боргу, а також розвиток ліквідного ринку внутрішніх запозичень.

Випуск вітчизняними компаніями єврооблігацій поки що не став ефективним способом виходу на міжнародні ринки капіталу. Боргові цінні папери, що емітують українські компанії, через їхню невисоку ліквідність та обмежену надійність не дуже популярні на зовнішніх ринках. У 2005 р. на ринок єврооблігацій виходило кілька великих компаній нефінансового сектору (табл. 5) [11]. Найактивніший позичальник — Київстар GSM. Так, у квітні 2005 р. Київстар розмістив випуск єврооблігацій обсягом 175 млн дол. США під 7,75% річних (у листопаді 2002 р. — під 12,75%). Серед корпорацій з «українським корінням» варто виділити хімічне підприємство «Стирол» та «Індустріальний союз Донбасу».

Для розміщення облігацій на зовнішніх фондових ринках корпорація має пройти низку процедур, серед яких і кредитний рейтинг. Цінні папери найвищої якості позначають символом А, за ними — папери з рейтингом В, а найнижча інвестиційна якість (надійність) позначена символами С і D. Такою системою символів для позначення рейтингів облігацій користуються компанії «Moody’s», «Fitch» та «Value Line». «Standard & Poor’s Corporation» також оцінює акції. При цьому рейтинг національного уряду — своєрідний орієнтир для інвестора, адже рейтинги індивідуальних емітентів можуть бути на тому самому рівні, що рейтинг уряду, або нижчими. Кредитний рейтинг України за довгостроковими зобов’язаннями невисокий — у рейтингах таких найавторитетніших агентств, як «Standard & Poor`s» та «Moody`s», Україна посідає останні місця у спекулятивному класі. Це означає, що за зобов’язаннями країни інвестиційний ризик істотний. Відповідно, і зазначені компанії отримали невисокі рейтинги від провідних рейтингових агентств (також на спекулятивному рівні).

Зміна позиції України у суверенному рейтингу з рівня В+ до рівня ВВ-, за оцінкою агентства Fitch, відбулося у січні 2005 р. І хоча цей рівень також у спекулятивному класі, це, безумовно, позитивно. Адже новий рейтинг дасть можливість українським позичальникам залучати ресурси за кордоном на вигідніших умовах за нижчим відсотком.

У 2006 р. про наміри випустити єврооблігації заявили «Союз-Віктан», Aventures Group (50 млн дол. США), «Луцький автомобільний завод» (100 млн дол. США), металургійний комбінат «Азовсталь».