Сторінка

3

Зберігачі та депозитарії

Депозитарна система дає основу для створення ефективної системи виконання угод із низьким рівнем ризику. Існують дві основні моделі обслуговування обігу електронних цінних паперів.

Децентралізована модель передбачає встановлення відносин між особами, які забезпечують облік електронних цінних паперів на рахунках. Кастоді (зберігач) за договором відкриває спеціальні рахунки для іншого кастоді. Це не просто відкриття рахунків для власника цінних паперів. Йдеться про систему гарантованого взаємного обліку активів (в даному випадку цінних паперів). Такий принцип розподіленого обліку застосовується в системі global custody, яка, в першу чергу, використовується для забезпечення міжнародних операцій між значними банками та їх клієнтами.

Централізована модель обслуговування обігу електронних цінних паперів передбачає існування в країні центрального депозитарію, який забезпечує розрахунки між кастоді (зберігачами). Принципи, покладені в основу централізованої моделі, повторюють принципи функціонування банківської системи: центральний банк країни забезпечує розрахунки між комерційними банками. Переважна більшість країн застосовує централізовану модель. Саме така модель повинна запроваджуватися в Україні.

В Україні зберігачем може бути комерційний банк або торговець цінними паперами за умови отримання спочатку ліцензії торговця цінними паперами, а потім - ліцензії зберігача. Так чи інакше, юридичній особі, що організує підрозділ зберігача, необхідно бути торговцем цінними паперами. Якщо будь-який інший торговець (який не є зберігачем) захоче придбати бездокументарні або знерухомлені цінні папери, йому доведеться звертатися до зберігача, який фактично є його конкурентом. Ця проблема світовою фінансовою індустрією вирішується за рахунок будівництва так званих “китайських стін” між “бек” і “фронт” офісами юридичної особи. Згаданий сленг на ділі реалізується шляхом встановлення відповідних обмежень щодо обміну інформацією між підрозділом торговця та підрозділом зберігача в межах однієї юридичної особи. Юридична особа повинна забезпечити відповідальність за додержання конфіденційності інформації про рахунки депонентів. Крім того в Україні запроваджена така система регулювання, що може зробити спроби використання конфіденційної інформації про депонентів зберігача економічно недоцільними. Ці та інші норми встановлені в Положенні про депозитарну діяльність (Рішення ДКЦПФР від 26.05.98 р. № 61).

Для забезпечення діяльності централізованої моделі національне законодавство передбачає функціонування Національного депозитарію України та депозитаріїв, які забезпечують облік цінних паперів для зберігачів та емітентів бездокументарних цінних паперів. Головною метою створення депозитарію цінних паперів є обслуговування угод із знерухомленими або бездокументарними цінними паперами у формі системи безготівкових рахунків - рахунків у цінних паперах. Метод безготівкових розрахунків в депозитарній системі полягає у переказі певної кількості фондових цінностей з одного рахунку на інший шляхом дебетно - кредитних операцій.

Створення та функціонування депозитарної системи передбачають значні фінансові витрати. Оскільки в існуванні депозитарної системи зацікавлені в першу чергу професійні торговці цінними паперами, то витрати на її створення в багатьох країнах забезпечувалися саме за рахунок таких учасників. В країнах, де ринок цінних паперів створюється, або не є організаційно оформленим, такі витрати для торговців можуть стати надмірними. Це, зокрема, стосується українського ринку.

На невеликих за кількістю угод ринках цінних паперів, які обслуговують перерозподіл власності, депозитарна система орієнтована в першу чергу на облік прав власності на цінні папери. Бартерізація економіки та розрахунки поза межами національної банківської системи навіть не вимагають від депозитарної системи забезпечення розрахунків за угодами щодо цінних паперів.

Напевно проблем зі створенням депозитарної системи в Україні і не було б, якби не результати приватизації. Емісії приватизованими підприємствами іменних цінних паперів без їх друкування призвели до відсутності у переважної більшості новостворених акціонерів документарного підтвердження прав власності. Це стало можливим завдяки тому, що до появи Закону України “Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні” в обігу в Україні існували так звані “безпаперові” цінні папери. Для таких цінних паперів фактично відбувалося ведення списку власників, а сертифікати цінних паперів не друкувалися.

Після появи наведеного вище Закону для існування цінних паперів в бездокументарній формі емітент повинен депонувати глобальний сертифікат в депозитарій. Подальше обслуговування обігу цінних паперів, випущених в бездокументарній формі, здійснюється виключно в системі “депозитарій - зберігачі”.

Методологія функціонування депозитарної системи розроблена так, що їй однаково яким чином цінні папери будуть включені в систему обліку. Або відбудеться знерухомлення цінних паперів від власника до зберігача, а потім до депозитарію. Або емітент депонує глобальний сертифікат в депозитарій, а депозитарій зарахує цінні папери на рахунки зберігачів, які, в свою чергу, зарахують цінні папери на рахунки власників.

Стосовно виконання угод теж існує ряд варіацій.

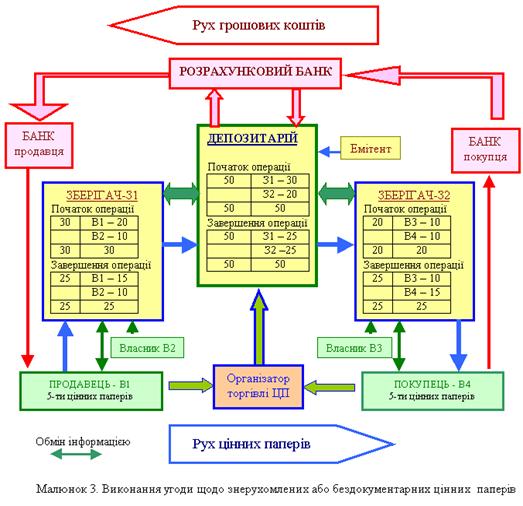

Якщо угода купівлі-продажу цінних паперів укладена між двома власниками (мал.3 В1 та В2), які є депонентами одного зберігача (мал.3 - З1), цю угоду можна виконати на рівні зберігача З1 без участі депозитарію (п.2.18 Положення про розрахунково-клірингову діяльність, затвердженого рішенням ДКЦПФР 28.01.98 р. № 11-а). Зберігач дебетує рахунок продавця і кредитує рахунок покупця. Якщо зберігач ще і банк, то можливо провести поставку проти платежу. Після завершення депозитарних операцій зберігач надає депоненту виписку з рахунку, яка є підтвердженням права власності.

Але дуже часто має місце ситуація, коли власники відкрили рахунки у різних зберігачів.

Розглянемо приклад виконання угоди продажу власником 1 (мал.3 - В1) п’яти цінних паперів власнику 4 (мал.3 - В4). Кожному депоненту зберігач відкриває один рахунок у цінних паперах, який не може бути анонімним. В наведеному прикладі кожний з цих власників вже має певну кількість цінних паперів на своїх рахунках у зберігачів (мал.3 В1 має 20 цінних паперів, В4 має 10 цінних паперів).