Сторінка

6

Випуск іноземною депозитарною установою депозитарних розписок під власні цінні папери при всій технологічній простоті має істотні недоліки, наприклад:

· іноземна депозитарна установа є власником цінних паперів українського емітента і володіє як правом власності на ці цінні папери, так і зобов'язальними правами, що супроводжують цінні папери;

· для іноземної депозитарної установи цінні папери є іноземною власністю, яка у багатьох країнах додатково оподатковується;

· не володіючи ніякими правами на самі цінні папери, власник депозитарної розписки може розраховувати тільки на надійність іноземної депозитарної установи - емітента цих депозитарних розписок, тощо.

Однак, випуск депозитарних розписок власником українських цінних паперів тільки опосередковано сприяє приросту капіталу українського емітента. Безпосередній приріст капіталу емітента українських цінних паперів можливо реалізувати за рахунок використання інших програм випуску депозитарних розписок, впровадження яких потребує істотної правової підготовки і аналізу. Мова йде про випуски депозитарних розписок третього рівня, за процедурою Правила 144(а) або європейські депозитарні розписки. Для реалізації саме таких програм попередні правові та технологічні схеми випусків депозитарних розписок власником цінних паперів складно використати. Щонайменше, для реалізації програм випуску депозитарних розписок, що безпосередньо сприяють приросту капіталу емітента, власником українських цінних паперів не може бути емітент депозитарних розписок .

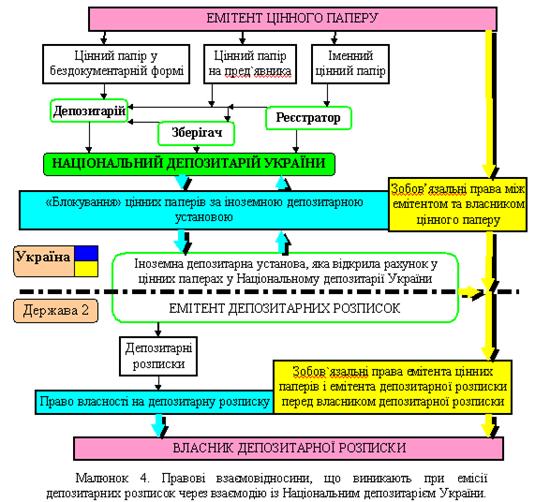

Якщо депозитарні розписки випускаються за спільним договором емітента цінних паперів і емітента депозитарних розписок, при цьому останній не є власником цінних паперів, можна говорити про трансформацію зобов'язань емітента цінних паперів у нове зобов'язання. Емітент депозитарних розписок сприяє трансформації зобов'язального права емітента цінних паперів, виступаючи представником (агентом) цього емітента. При цьому випускається об'єкт майнового права - депозитарні розписки (малюнок 4). Депозитарні розписки й у даному випадку є цінними паперами.

Відповідальність по зобов'язанням несуть спільно емітент цінних паперів і емітент депозитарних розписок. При цьому емітент цінних паперів несе зобов'язання, що випливають із права власності на цінні папери, а емітент депозитарних розписок може приймати на себе додаткові зобов'язання, що супроводжують даний випуск депозитарних розписок (трансформація прибутків, інформування про права й операції з цінними паперами, обслуговування обігу депозитарних розписок тощо).

Реалізація випуску депозитарних розписок іноземною депозитарною установою, яка не є власником цінних паперів українських емітентів, повинна дотримуватися нормативно - правових актів України. Законодавством встановлюється, що тільки Національний депозитарій України встановлює кореспондентські відношення з депозитарними установами інших країн і укладає з ними договори щодо обслуговування розміщення і продажу за межами України цінних паперів українських емітентів, у тому числі, американських депозитарних розписок (American Depositary Receipts) і глобальних депозитарних розписок (Global Depositary Receipts).

Таким чином, вищенаведений аналіз правовідносин дає підставу стверджувати: депозитарні розписки є цінними паперами, а не похідними цінними паперами, що мають інший характер правовідносин. Підставою для підтвердження слушності такого висновку можуть служити багаторазові консультації з представниками іноземних депозитарних установ та відповідні законодавчі акти цих держав.

Крім реалізації програм депозитарних розписок є інший шлях виходу цінних паперів емітентів на закордонні фондові ринки. Полягає він у безпосередньому виході цінних паперів емітентів на іноземні фондові ринки цінних паперів.

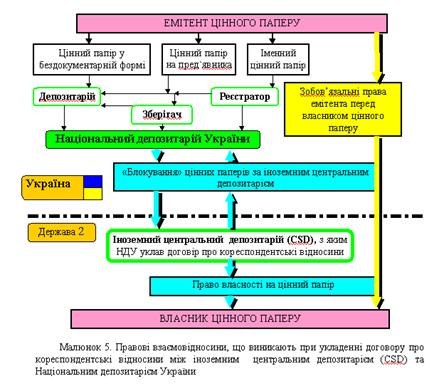

Реалізується цей “вихід” через встановлення кореспондентських відношень між центральними депозитаріями двох країн або між центральним депозитарієм країни емітента цінних паперів із міжнародними депозитарними центрами (Еuroclear, Cedel). Встановлення таких кореспондентських відношень визначається правовими умовами і відповідає європейському шляху обігу цінних паперів за межами держави. Враховуючи вимоги українського законодавства вихід цінних паперів українських емітентів на іноземні фондові ринки цінних паперів можливо реалізувати через укладання Національним депозитарієм України договору про кореспондентські відношення з закордонним депозитарієм (центральним депозитарієм) (малюнок 5).

Можливість встановлення таких кореспондентських відношень визначається не тільки технологічними умовами. При цьому повинна також враховуватися правова можливість підтвердження прав власності на цінні папери українського емітента у країні депозитарію, із яким Національний депозитарій України укладає договір. Вирішення правових питань базується на двосторонніх або багатосторонніх договорах з урахуванням законодавства України та норм міжнародного права.

Встановлення кореспондентських відношень між центральними депозитаріями - добре відома стандартна європейська практика обігу іноземних цінних паперів на внутрішніх ринках цінних паперів У випадку встановлення кореспондентських відношень між центральними депозитаріями не тільки зобов'язальні (як у реалізації програм депозитарних розписок), але і майнові права (право власності на цінні папери українського емітента) передаються іноземному власнику. Встановлення кореспондентських відношень між центральними депозитаріями цілком відповідає міжнародним нормам і рекомендаціям ECSDА (European Central Securities Depositories Association), ISSA (International Securities Services Association).

Обіг цінних паперів на закордонних ринках (включаючи США) можливо також реалізувати і в міжнародній депозитарній мережі (global custody).

До шляху залучення іноземного капіталу за допомогою цінних паперів відноситься випуск цінних паперів у країнах, стосовно яких емітент цих цінних паперів є нерезидентом. Випуск цінних паперів у країні, стосовно якої емітент цих цінних паперів є нерезидентом, визначається законодавством такої країни щодо реєстрації цінних паперів іноземних емітентів. Процедура реєстрації і розміщення таких цінних паперів визначається правовими особливостями країни, де здійснюється така емісія. До таких цінних паперів можна віднести як комерційні, так і державні. До них відносяться і евробонди - зобов'язання, випущені поза межами країни позичальника і, як правило, деноміновані у певну валюту. Депозитарне обслуговування і розрахунки за такими цінними паперами здійснюються через міжнародні депозитарно - клірингові системи. Це найбільше складний і дорогий для іноземної корпорації (компанії) засіб виходу на закордонний фондовий ринок. Для українського емітента така процедура достатньо складна з погляду його відповідності вимогам країни, де здійснюється така емісія цінних паперів.