Сторінка

2

• акції харчової та переробної галузей промисловості — до 20 % вартості портфеля;

• ОВДП зі строком погашення 1 рік і більше — до 10 % вартості портфеля;

• "сміттєві" акції—до 20 % вартості фондового портфеля.

Загальноприйнятно, що для забезпечення відповідного рівня ризику фондового портфеля частка акцій одного емітента не повинна перевищувати 10 %, тому загальна кількість емітентів, акції яких становлять фондовий портфель, повинна дорівнювати щонайменше вісім.

Іноді фондові портфелі формують за галузевим принципом, тобто включають переважно цінні папери однієї або кількох (щонайбільше три) галузей. Таке становище спостерігається тоді, коли при формуванні фондового портфеля додатково мається на меті встановлення контролю над галуззю або над виробництвом певної продукції.

Ризики портфеля цінних паперів

Ризик — це ймовірність виникнення непередбачених фінансових втрат, наприклад зниження прибутків, втрати капіталу тощо, у ситуації невизначеності умов інвестиційної діяльності. Портфельним називається ризик, який виникає через погіршення сукупних показників портфеля: прибутковості, збільшення капіталу, зниження ліквідності. Ризик може бути пов'язаний із загальними причинами чи факторами, що є специфічними для окремого виду цінних паперів. Якщо інвестор формує портфель цінних паперів, тобто купує акції різних емітентів і в різній кількості, то залежно від структури портфеля він підпадає під різні ступені ризику. Що більше цінних паперів з невизначеними ризиками входять у портфель, то нижча ймовірність отримання доходів. Розрізняють такі типи портфелів цінних паперів за рівнем ризику: агресивний (спекулятивний) (понад 50 % ризиків), поміркований (компромісний) (10-50 % ризиків) та консервативний (до 10 % ризиків).

Інвестиції тією чи іншою мірою відбивають зміни політичного та економічного клімату, через що завжди існує ризик, що інвестор не зможе повернути вкладений капітал без втрат. Наприклад, можливість втрат при реалізації цінного папера через зміну його вартості визначається як фінансовий ризик. Фінансовий ризик — це сукупність взаємопов'язаних ризиків невиконання фінансових зобов'язань протилежною стороною та ризики зміни кон'юнктури фінансових ринків. Кредитний ризик є одним з фінансових ризиків, що виникає тоді, коли емітент не має змоги виплатити відсотки чи основний борг за цінними паперами. Кредитний ризик включає відсотковий ризик — невизначеність у майбутньому щодо напряму руху та рівня відсоткових ставок; ризик ліквідності — невпевненість у майбутній швидкій реалізації активу за очікуваною ціною. Інвестиції в іноземні об'єкти підпадають під валютний ризик, коли незалежно від ефективності окремого виду Інвестиції в місцевій валюті дохід та капітал можуть змінюватись під впливом коливань курсів обміну.

Фактором ризику для інвестицій є інфляція. Падіння курсу валют може вплинути як на дохід, так і на капітал, і навіть високі доходи за цінними паперами не можуть бути достатньою компенсацією.

Ризики цінних паперів поділяються на такі:

• систематичні — це частина загального ризику, пов'язана зі змінами загального економічного та політичного клімату, що впливає на всі види цінних паперів;

• несистематичні — це частина загального ризику, що зумовлюється факторами, які впливають на один з видів цінних паперів (наприклад, у результаті невиваженої політики керівництва компанії). Одна з основних функцій фінансового менеджера полягає в оцінюванні та прогнозуванні ризиків і дохідності цінних паперів за допомогою різних методів (коваріації, ΜΟΚΑ, ліній надійності ринку, середньоквадратичних стандартних відхилень та ін.). Наприклад, метод коваріації встановлює співвідношення коливань доходів від різних активів. Додавання нових активів до портфеля зменшує його нестабільність, або ризик. Якщо коливання доходів від нових активів не збігається з коливанням доходів від активів, що вже містяться в портфелі, загальний ризик портфеля знижується.

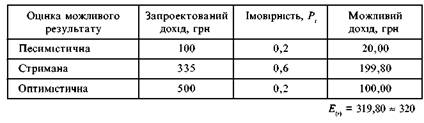

Віддача від вкладеного капіталу повинна пропорційно відповідати ризикованості вкладу. Методом середньоквадратичного відхилення можна розрахувати рівень відхилення доходів від очікуваного розміру і відповідно їх ризикованість. Очікуваний дохід складається з безпечної ставки (що сплачується на неризиковані активи або мають гарантований дохід; наприклад, державні облігації) та премії за ризик (необхідної норми доходу понад безпечний дохід на капітал). Ризик можна оцінити, розрахувавши мінливість (відхилення) очікуваних доходів за певним проектом. Для цього слід надати ймовірність різним значенням прогнозованих величин. Ймовірність є суб'єктивною величиною, що намагається врахувати фактори, які можуть спричинити неотримання очікуваного доходу чи його збільшення відносно очікуваного рівня. Сума ймовірностей повинна дорівнювати одиниці. Розглянемо приклад розрахунку стандартного відхилення.

1. Очікуваний розмір доходів отримаємо, перемноживши дохід за кожною оцінкою на відповідне значення ймовірності.

2. Сума можливого доходу за кожною оцінкою є очікуваним доходом.

3. Стандартне відхилення (дисперсія) проекту

![]()

де Е, Е — дохід відповідно запроектований і очікуваний; N — кількість спостережень; / — кількість періодів; Ρ — імовірність. Підставивши в останню формулу числові значення дістаємо

![]()

Згідно із статистикою за нормального розподілу вірогідно 68 % очікуваних результатів перебуватимуть у межах відхилення від стандартного значення. У розглядуваному прикладі маємо 68 % певності, що діапазон очікуваного доходу становить 320±127, тобто від 223 до 447 грн.