Сторінка

3

Для того щоб відповісти на ці запитання, треба вирішити, чого ви чекаєте від своїх інвестицій. Стабільних, регулярних дивідендів як постійної надбавки до поточного споживання чи збільшення через певний період часу їх вартості з метою подальшої реалізації?

Зараз кожний з нас чітко знає, що дивіденди виплачуються з прибутку, розмір платежу встановлюють збори акціонерів, форми виплати дивідендів можуть бути різні, але навіть за наявності прибутку платити дивіденди зовсім не обов'язково.

Доходи інвестора можуть бути забезпечені не тільки за рахунок дивідендів, а й за рахунок підвищення ринкової ціни акції на момент її продажу порівняно з моментом придбання. У цьому разі загальний дохід інвестора формується як різниця між виручкою від продажу і затратами при купівлі плюс дивіденди. Якщо ви бажаєте більш-менш застрахувати свої заощадження від інфляції або ваша мета — швидко "заробити" гроші, наступним запитанням, що потребує відповіді, буде таке: акції яких компаній купувати?

Для цього треба навчитися класифікувати акції за ступенем очікуваного ризику і розміром дохідності. Майбутні прибутки компанії залежать від компетентності її менеджерів і галузі національної економіки, де вона функціонує. Світова практика засвідчує, що найдохіднішими є акції телефонних корпорацій, корпорацій водо-, газо- та електропостачання, а також інших комунальних підприємств. Це пояснюється тим, що такі корпорації потрібні завжди, працюють стабільно і мають джерела доходів, що добре прогнозуються. Однак в умовах України найближчим часом такі підприємства, цілком імовірно, не будуть приватизовуватися. їх акціонування — у майбутньому.

Досить ефективним у розвинених країнах вважається вкладення коштів у компанії, доходи і прибуток яких вищі за середній рівень, але сума виплат за дивідендами відносно невелика (до 35 % прибутку). Така дивідендна політика свідчить про те, що підприємство працює на перспективу, прагне фінансувати наукові та інші дослідження, думає про розширення масштабів виробництва і ринку збуту.

Якщо ви визначилися, у яку галузь зробити вкладення, на наступному етапі слід вибрати конкретну компанію виходячи з оцінки її фінансового стану, прибутковості продукції, динаміки затрат на виробництво, перспективності попиту. Це повинен робити кожний інвестор. Як це здійснити? На підставі якої інформації можна прийняти таке рішення?

Водночас емітент (підприємство, чиї акції випущено) заінтересований у залученні коштів потенційних інвесторів для здійснення програми розвитку виробництва. Ще під час першої емісії, коли акції тільки з'явилися на ринку, він має переконати майбутніх акціонерів у привабливості вкладення коштів саме в це підприємство, у надійності вкладень і фірми. Як це зробити? Де взяти таку інформацію?

І інвестор, і емітент можуть вирішити ці проблеми на основі аналізу даних фінансової звітності, вимоги до якої досить жорстко законодавчо визначені в усіх країнах з розвиненим фондовим ринком. Зокрема, у Звіті концепцій фінансової звітності США зазначається, що фінансова звітність має відповідати таким вимогам:

• давати інформацію, яка була б корисною нинішнім і потенційним вкладникам та підприємствам для прийняття рішень про інвестиції і кредити. Звіти мають бути складені у формі, доступній для розуміння не тільки спеціалістам у галузі бухгалтерського обліку, а й усім, хто прагне розібратися в економічному становищі підприємства;

• давати інформацію, яка допомогла б нинішнім і потенційним інвесторам, а також кредиторам скласти думку про суму, термін і ризик при вкладеннях у фірму;

• давати інформацію, яка б допомагала оцінити частку власного (акціонерного) капіталу, можливий курс акцій, стабільність фірми в перспективі.

Цим вимогам також відповідають дані балансу, звіту про прибуток, звіту про рух грошових коштів і звіту про акціонерний капітал. Необхідна для підготовки таких звітів інформація у наведеній нижче формі, прийнятній для аналізу, повною мірою міститься в різноманітних документах звітності вітчизняних підприємств. Завдання фінансистів і бухгалтерів підприємства — виконати цю важливу роботу, що потребує терпіння, кваліфікації та розуміння мети розвитку компанії. Питання про те, як це робити, потребує спеціального розгляду. Однак наголосимо, що його суть не в агрегуванні якихось даних, а у підготовці інформації, на основі якої приймають рішення кредитори та інвестори, тобто ті, хто дасть гроші на розвиток.

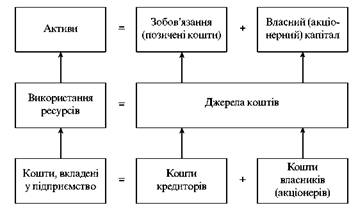

Як відомо, баланс підприємства розкриває зміст трьох найважливіших категорій: активів, зобов'язань продавця, власного (акціонерного) капіталу. Зобов’язання продавця (позичені кошти) та власний (акціонерний) капітал характеризують джерела грошових коштів і відображаються в па-сивах балансу. Напрями використання цих коштів формують активи ба-лансу. Основне балансове рівняння пов’язує ці елементи так:

В основі розміщення статей активів балансу лежить критерій ліквідності: від більш до менш ліквідних (як, наприклад, у США) або, навпаки, від менш до більш ліквідних (як у країнах Західної Європи). Прийнята в Україні структура балансу ближча до європейської. Однак зміст статей і порядок їх формування істотно відрізняються від вимог (що забезпечують досягнення основної мети), сформульованих у Звіті концепцій фінансової звітності США і прийнятих на Заході. Тому перед емітентами, заінтересованими в інвесторі, перед інвесторами, які серйозно ставляться до вкладення власних коштів, а також перед фінансовими посередниками, які надають послуги і першим, і другим, постає проблема трансформації існуючої в Україні звітності до форми, зручної для аналізу.

Інші реферати на тему «Цінні папери»:

Облік фінансових інвестицій

Біржі: види, характеристика, функції. Правила біржових торгів та технологія їх проведення. Пайові та приватизаційні цінні папери

Цінні папери: основні види, вартісні фактори.

Оцінка фінансового стану й фінансових результатів діяльності фірми

Управління портфелем цінних паперів на підприємстві