Сторінка

2

1. "Короткострокові позикові кошти" — строком до одного року.

2. "Довгострокові позикові кошти" — строком понад один рік.

У разі одержання коштів від продажу облігацій дебетуються рахунки 50 "Каса", 51 "Розрахунковий рахунок" і кредитується рахунок 95.

У разі погашення облігацій на суму виплачених коштів робляться зворотні записи за дебетом рахунку 9 5 і кредитом рахунків 50, 51. Відсотки за облігаціями нараховуються за рахунок чистого прибутку за дебетом рахунку 81 "Використання прибутку" та кредитом рахунку 70 "Витрати на оплату праці".

З уведенням у дію з 1 липня 1997 р. нової редакції Закону України "Про оподаткування прибутку підприємств" кошти, одержані від розповсюдження цінних паперів з обмеженим строком дії, у тому числі й від продажу облігацій, вважаються валовим доходом. У свою чергу кошти, сплачені у зв'язку з придбанням таких цінних паперів, відносять до валових витрат.

Такий порядок оподаткування операцій з цінними паперами недостатньо врегульований. Згідно із Законом кошти, одержані від продажу облігацій, мають бути включені до валових доходів і оподатковані за ставкою 30 %, тоді як у валові витрати вони будуть включені під час викупу облігацій власної емісії. Такий порядок оподаткування цінних паперів знижує їх інвестиційні властивості. На нашу думку, випуск облігацій має явно виражений кредитний варіант інвестування і не повинен оподатковуватися.

Облік операцій з цінними паперами невласної емісії

Для обліку цінних паперів, придбаних у сторонніх організацій, внесків у статутні фонди інших підприємств, розміщення коштів на депозитних вкладах у банку та інших форм зовнішнього інвестування використовується рахунок 58 "Фінансові вкладення". Ці вкладення можуть бути довго- та короткостроковими. Довгострокові вкладення обліковуються на окремому субрахунку й відображаються в І розділі активу балансу у складі довгострокових активів. Короткострокові вкладення входять до складу швидколіквідних оборотних засобів (III розділ активу балансу). У момент придбання таких цінних паперів, здійснення інших фінансових вкладень рахунок 58 дебетується з кредиту різних рахунків:

50, 51, 52 — у разі оплати цінних паперів коштами, розміщення в банку депозитних вкладень;

01,04,05,41 — у разі внесення у статутні фонди інших підприємств майна у вигляді основних засобів, нематеріальних активів, товарно-матеріальних цінностей.

Передавання майна у статутні фонди не вважається реалізацією і не оподатковується.

Одержані дивіденди за зроблені вкладення хоча й відображуються в обліку у складі балансового прибутку (Дт. pax. 50,51, Кт. pax. 80), проте виключаються з оподаткованого прибутку через те, що в емітента цінних паперів вони нараховані з уже оподаткованого прибутку. Відсотки з банківських депозитів вважаються валовим доходом і оподатковуються на загальних підставах.

У разі повернення фінансових вкладень рахунок 58 кредитується в кореспонденції з дебетом таких рахунків:

50, 51, 52 — на суму одержаних коштів;

01,05,41 — на вартість поверненого майна.

Облік формування статутного капіталу при акціонуванні приватизованого підприємства

У разі створення акціонерного товариства на базі державного (комунального) підприємства необхідно сформувати статутний фонд, під який проводиться емісія акцій у відповідній кількості та відповідної номінальної вартості.

На основі проведеної інвентаризації активів складається акт оцінки майна за його балансовою вартістю. Основні засоби (у тому числі одержані в довгострокову оренду з правом викупу) оцінюються за відновною вартістю, тобто з урахуванням їх індексації згідно з відповідними постановами уряду. Останнім часом в Україні чотири рази проводилась індексація основних засобів: на 01.05.92; 01.08.93; 01.01.95 і 01.04.96. Повністю зношені основні засоби, які на момент приватизації перебувають у роботі, можуть бути оцінені державною комісією; зношення до-оцінених об'єктів має бути зменшене на суму дооцінки.

Виявлені під час інвентаризації нестачі чи лишки матеріальних цінностей мають бути списані на фінансові результати або за рахунок інших джерел.

Після завершення інвентаризації і на основі акта оцінки майна складається заключний (передатний) баланс. У ньому мають бути враховані заключні операції, що пов'язані зі списанням збитків минулого та поточного років, проведена реформація прибутку звітного року, враховані попередні індексації та дооцінки вартості основних засобів.

На випадок продажу підприємства, що приватизується, через аукціон чи за конкурсом можуть виникнути розбіжності між купівельною ціною та оціночною вартістю майнового комплексу. Якщо купівельна ціна перевищує оціночну вартість, їх різниця (гудвіл) ураховується в дебеті рахунку 04 "Нематеріальні активи" на субрахунку "Різниця між купівельною та оціночною вартістю майна" і включається до статутного фонду приватизованого підприємства. До 1995 р. цю різницю протягом 10 років можна було списувати на витрати виробництва. З уведенням у дію Закону України "Про оподаткування прибутку підприємств" це забороняється. На нашу думку, це питання слід врегулювати так, щоб приватизоване підприємство протягом певного періоду (наприклад, 10 років) мало можливість відамортизувати зазначений гудвіл.

У момент приватизації та акціонування державних підприємств в обліку використовуються такі нові рахунки та субрахунки:

• рахунок 65, субрахунок "Розрахунки з органом приватизації", на якому обліковується заборгованість перед Фондом державного чи комунального майна за несплачену частку вартості майна;

• рахунок 85, субрахунок 1 "Визначений статутний фонд" —для обліку акцій, які належать органу приватизації;

• субрахунок 2 "Оплачений статутний фонд" — для обліку акцій, викуплених трудовим колективом;

• рахунок 88, субрахунок “Кошти, що надійшли від продажу акцій працівникам підприємства” —для обліку акумульованих коштів, що надійшли від продажу акцій працівникам і будуть спрямовані на створення статутного фонду акціонерного товариства.

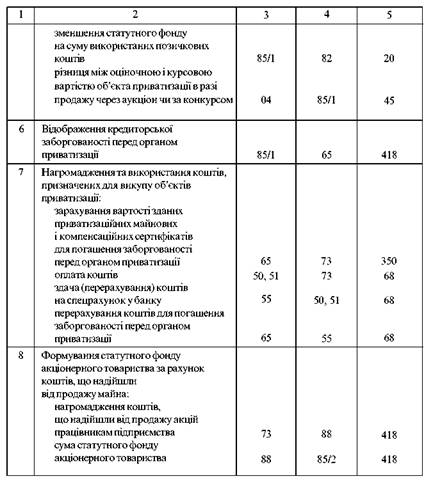

Основні бухгалтерські проведення, що складаються у процесі приватизації та акціонування державних підприємств, наведено в табл. 2.

Список використаної літератури:

1. Емельянов А. С, Беседин В. Ф Козуб В. М. Экономика инвестирования в научно-технический прогрессе. — К.: Наук, думка, 1988. — 311 с.

2. Ермошенко Н. Н. Экономика: Научно-технический прогрессе, инвестиционная политика, управление. — К.: Наук, думка, 1990. — 184 с.

3. Жиляева Н. Золотое правило инвестирования // Экономика и жизнь. — 1992. — №1.— С. 7.

4. Зотов М. С. Совершенствование инвестиционного процесса // Вопр. экономики. — 1985. — № 4. — С. 83-93.

5. Іткін О. Ф. Економічні механізми інноваційної та інвестиційної діяльності і реставрації магістральних трубопроводів України. — К.: Науковий Світ, 2002.